本稿では、外国株指数の円建てのリターンを、為替要因と株価要因に簡便に分解する方法を紹介します。先日知人に聞かれて「やったことないと分かりにくいかも」と思った事項です。

インデックスファンドにも通じる考え方なので、S&P500やMSCI ACWIに連動する投信を保有していて、基準価額の騰落率を為替と株価に分けて捉えたいという人にも参考になると思います。

月報に基準価額の要因分析を載せる投信も多いものの、外国株インデックスファンドにはほぼ書いていないので。

目次(クリックで各項目にジャンプ)

「指数のリターン×為替のリターン」の形にする

以下では、S&P500指数とドル円の数値例で説明する。

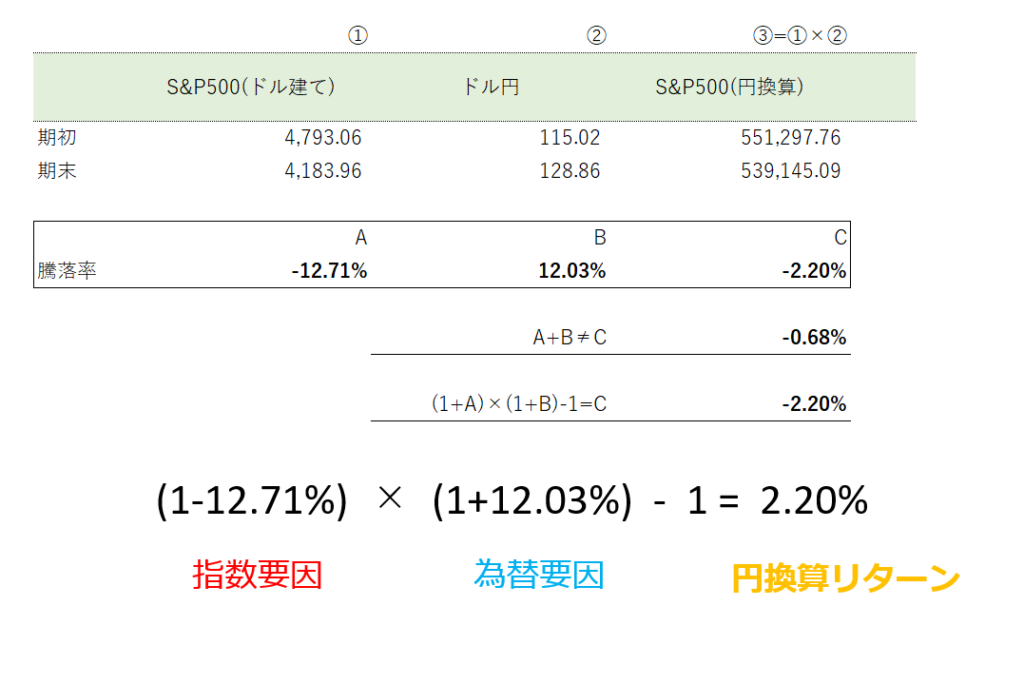

2021年12月29日(期初)から2022年4月27日(期末)までの、①ドル建てのS&P500の騰落率、②ドル円為替レートの変化、③円換算したS&P500指数(①×②)の騰落率が以下のとおりだとする。

①S&P500指数 期初:4,793.06 期末:4,183.96 ⇛騰落率▲12.71%

②ドル円為替レート 期初:115.02 期末:128.86 ⇛騰落率+12.03%

③円換算S&P500 期初:551,297.76 期末:539,145.09 ⇛騰落率▲2.20%

円換算したS&P500の価格変化は、ドル建てのS&P500とドル円為替レートの変動からもたらされる。

だが、構成要素であるドル建てS&P500とドル円の変化率の合計は▲0.68%になり、円換算S&P500の変化率の▲2.20%とは一致はしない(近い数字にはなる)。

※微積分や経済統計を勉強した人にはおなじみの、積の変化率は因数の変化率の和で近似できるということ。

一致させるには、以下のような掛け算の形にすれば良い。

(1+円換算S&P500の騰落率)=(1+S&P500の騰落率)×(1+為替レートの騰落率)

⇔円換算S&P500の騰落率=(1+S&P500の騰落率)×(1+為替レートの騰落率)-1

ここまでの数字をまとめると下表のようになる。

これは「米国株式市場が大幅下落するも、円安ドル高が急速に進行したため、円建てのS&P500は小幅下落にとどまる」という実感通りの関係であり、計算するまでもないと思う人もいると思う。

ただ、指数と為替の変化率を素直に合計したものが円換算指数の騰落率と一致しないことを知らないと、何か間違ったことをしているのではないかと不安になるので、上記の関係は知っておいて損はない(私の知人はそんな感じで混乱気味だった)。

投信に応用する

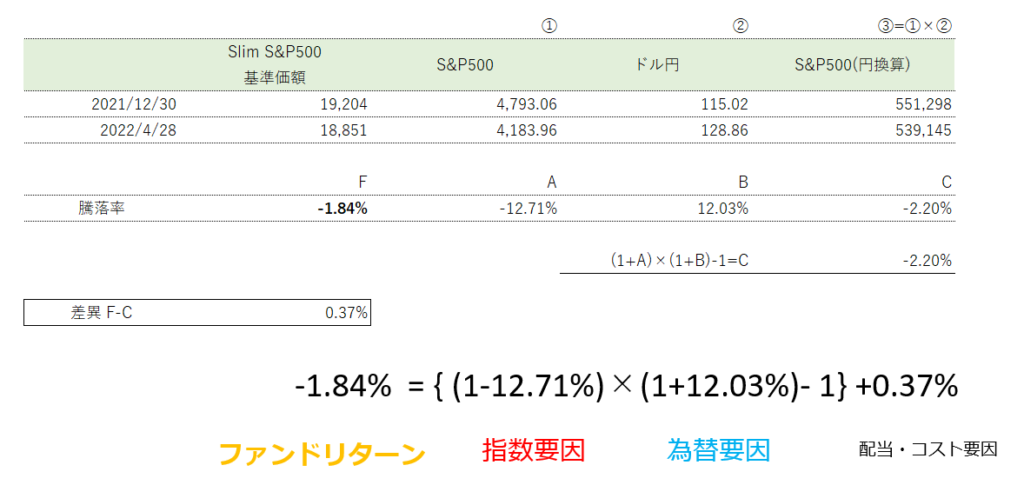

前段の考え方は円建ての外国株インデックス投信に応用できる。

インデックス投信が精緻に運用されていれば、円換算したベンチマーク指数とファンドの基準価額のリターンの差異は配当要因とコスト要因で多くが説明できる。

強引に書くと

円建ての外国株インデックス投信のリターン(=基準価額の騰落率)

={(1+ベンチマーク指数の騰落率)×(1+為替レートの変化率)-1}+配当要因+コスト要因+その他要因

MUKAMのeMAXIS Slim S&P500について年初来のリターンをこの方法で記述すると下表の通りになる。(年初来:2021/12/30~2022/4/28)

円換算ベンチマークとの差異は0.37%で、これは(配当金-コスト)と考えれば納得できる水準。

MSCI ACWIのような多通貨の指数も、米ドル建てのACWIをドル円で円換算として同じように計算できる。

算出する上での注意点

・基準価額に対応する時点の指数を使う

日本の外国株投信の基準価額は基準価額算出日の前営業日の海外の終値で計算されていることに留意する。具体的には2022年4月28日(木)付の基準価額は4月27日(水)の海外終値で計算されるというような関係。

・基準価額に対応する為替レートを使う

公募投信の基準価額では、基準価額算出日当日の銀行TTM(仲値)を使って外貨建て資産を円換算する。

これは日本時間9時55分の為替レートなので、Yahooファイナンス等から何も考えずに取得すると実際に使われている為替レートとそれなりに乖離する。

個人の環境では、三菱UFJリサーチ&コンサルティングのサイトで三菱UFJ銀行のTTMを確認するのが最も正確(フォーマットによってはTTMの記載がないので(TTS+TTB)÷2で計算する)。

※ざっくりで良ければ乖離を理解したうえで確認しやすい為替レートを使うのもOK。

お気づきのとおり、本稿で一番最初に円換算S&P500を計算したときのS&P500とドル円はSlim S&P500の期間に対応している。

投信の基準価額と株価・為替の時点について詳しく知りたい方は以下の記事もどうぞ

おわり

「足し算じゃなくて掛け算するんだよ」というだけなのに長くなってしまいました。