本稿では、配当込みの株価指数(トータルリターンインデックス)について解説します。

計算方法を数値例を使って解説し、ネット・トータル・リターンとグロス・トータル・リターンについても現地源泉税の話を真正面から解説します。

目次(クリックで各項目にジャンプ)

配当込み指数(トータルリターン指数)とは何か?

「配当込みの株価指数」とは、指数の構成銘柄の配当金の受取を考慮して算出された株価指数です。

ニュース等で目にするTOPIX、日経平均、S&P500といった株価指数は配当を含みません。配当を含まない株価のみで算出された指数をプライスリターン指数と呼びます。

株式の保有から得られるリターンには配当が含まれるため、資産運用のベンチマークには、プライスリターン指数よりも配当込み指数を使う方が適切です。

導入:プライスリターンの株価指数

配当込み指数の前に、配当を含まないプライスリターンの株価指数がどのように算出されているかを簡単に解説します。

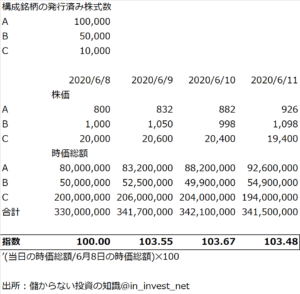

簡素化のため、A,B,Cの3銘柄からなる架空の時価総額加重平均指数を考えます。

下表は、時価総額ウェイトがおおむね25%、15%、60%となるA,B,Cの3銘柄について、6月8日を100とする時価総額加重平均の株価指数を計算したものです。

各日の構成銘柄の時価総額合計を計算し、それを基準時点(6月8日)の時価総額合計で割って算出します。ちなみに、TOPIXの基準時点は1968年1月4日です。

実際には浮動株調整や、銘柄入替や合併等に伴う調整を行いますが、時価総額加重平均の株価指数というのは基本的にこのように計算されます。

これが、株価と発行済株式数だけから計算するプライスリターンの株価指数です。

期間最終日の6月11日は、AもBも上昇していますが、ウェイトが高いCが下落しているため、指数は小幅下落していることを覚えておいてください。

※実際の計算はもうちょい複雑

この計算例はイメージ優先のかなり簡素化したものです。

実際の時価総額加重平均指数の計算はここまでシンプルではなく、分母の基準時点の時価総額に諸々の調整を行い実質的には「除数」のような扱いになっていたり、前営業日の指数値に当日の変動率を乗じることで計算していたりします(TOPIXは前者、MSCIは後者です)。いずれも、銘柄入替え等があった時に指数の連続性を維持するための調整を行いやすくするためです。

指数の連続性のための調整については、以下の記事のダウ平均の計算方法が参考になると思います。

本題:配当込み(トータルリターン)の株価指数

本題の配当込み指数(トータルリターン指数)に移ります。

配当落ちのタイミングで配当金相当額を加算して計算するのが、配当込み(トータルリターン)の株価指数です。

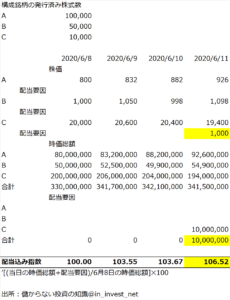

ここでは、上の設例に配当金の情報を加えたもので解説します。

6月11日がCの配当落ち日(6月10日が権利付き最終売買日)で、予想配当金は1株あたり1,000円だとして、配当込みの株価指数を算出したのが下表です。

配当落ち日の11日の指数の算出にあたり、当日配当落ちになった分を時価総額に含めるように計算します。この例だと、1株あたり配当金1,000円×Cの発行済株式数10,000株=10,000,000円相当を6月11日の時価総額に加えるということです。

(極めてディープなことを言うと、MSCIは設例のように配当要因を当日の時価総額に加算し、東証(配当込みTOPIX)は配当要因を分母となる基準時点の時価総額から控除することで調整しています。結果は同じです。)

配当込み指数では、6月11日の指数値が106になり、前日よりも上昇しています。

「ウェイトの高いCの株価が下落したが、それは配当落ちの影響によるもので、投資家のトータルリターンを見ればCもトントンだった」というのが設例の状況です。

支払われてもいない配当金を落ち日の時点で収益認識するのは引っかかるかもしれません。ただ、投信や信託ファンドの経理処理でも上場株式の配当金は落ち日に未収配当金として収益認識するため、そのような発生ベースの会計とは整合的な計算方法です。

(つまり、日本株ファンドの4月から6月中旬くらいまでの基準価額にはまだ支払われてもいない配当金が含まれているのです。)

ネット・トータル・リターン指数とグロス・トータル・リターン指数

配当込み指数にはグロスとネットがあります(Gross Total Return Index/Net Total Return Index)。

グロスとネットの差異は源泉税を考慮するかの違いから

グロス・トータル・リターン指数は、配当に関する源泉税を考慮せず額面通りの配当金額で計算します。

上の例のように、C社の配当金額1,000円をそのまま計算に使用するのがグロストータルリターン指数です。

ネット・トータル・リターン指数は、源泉税控除後の配当金額で計算します。

例えば、上の例でC社が日本株だとすると、本邦居住者の投資家の多くは20.315%の源泉税(所得税+住民税+復興特別所得税)が源泉徴収されます。

(NISAのような非課税制度や二重課税の排除がある投信など、例外も相応にあります。)

上の設例のC社の配当金額1,000円には203円が源泉徴収され、投資家の手取り金額は797円です。ネットトータルリターンの株価指数では、源泉税控除後の797円を配当金額として使用します。

MSCIと東証の例

ネット・トータル・リターン指数の算出で、各市場の源泉税率にどの数字を使うかは指数算出者が決めます。

例えば、MSCIはネットとグロス両方のトータルリターン指数を算出しています。

グローバルな資産運用のベンチマークとして指数を算出している同社は、ネット指数の計算では外国人投資家に一般的に適用される税率を使用します。米国であれば30%、日本であれば15.315%です。

また、東証の配当込みTOPIXは、長きに渡り源泉税を考慮しないグロスの指数のみが算出されていました。通常は、配当込みTOPIXと言えばグロスのものを指します。

TOPIXは日本の機関投資家が日本株運用のベンチマークにするのが主な用途なので、グロスなのは実は理に適っています。

公的年金等が受益者の年金特金は非課税であり、投資信託も二重課税の排除のためファンドの段階では非課税です。源泉税を考慮する必要がありません。

なお、知名度は低いですが、東証は2013年から税引後配当込みTOPIXはという指数も算出しており、これがTOPIXのネット・トータル・リターン指数に該当します。算出要領には「上場株式の配当に係る源泉徴収税率(地方税除く)」を使うとあるため、現時点ではMSCI同様15.315%を使っているはずです。

グロス指数とネット指数はどちらがベンチマークとして適切か

ファンドのベンチマークにグロス指数とネット指数のどちらを使うのが適切かは、限定的なケースを除いて答えがありません。

例えば、日本国内で設定された日本株の投信であれば、日本国内で二重課税の排除が完結するため、ファンドは源泉徴収なしで配当金を受領できます。

このような場合はグロス指数をベンチマークにすることが適切です。

米国株に投資する米国籍のファンド(SPYやVOOなど)も同様です。

一方、この世界では、非居住の投資家が受領する配当金には広範に源泉徴収を義務付ける国が多いです。

例えば日本の投資信託(eMaxis slim S&P500等)が米国株から受け取る配当金は、日米租税条約に基づいて軽減税率の10%で現地源泉税が控除されます。

このように、現実の世界には現地源泉税が存在するため、源泉税を考慮しないグロス指数はベンチマークとして不十分です(それでもプライスリターンよりは適切です。運用者には酷です。)。

ただ、ネット指数が完全な正解とも言い切れません。

MSCIのネット指数は米国株の配当金を30%の現地源泉税率で計算します。

これは、各国との租税条約を考慮しない最高税率です。

(ケイマン等のタックスヘイブンに設立されたファンドはこの最高税率です・・・!)

対して、実際に日本の投信に適用される米国株の現地源泉税は軽減税率の10%です。

米国株の配当利回りを年率2%とすると、源泉税率が20%違うと、年間0.40%相当の差異になります。ファンドのネット指数対比のパフォーマンスはその分ゲタをはくことになります。

(配当の2%相当分まるまるゲタを履くことになるのがプライスリターン指数との比較です。プライスリターンのベンチマークがいかに不適切か分かります。)

国際分散投資を行うファンドでは、このように「現実はグロスとネットの間」ということになりがちです。

国際分散投資と現地源泉税については以下の二重課税・三重課税の記事で取り上げていますので、よりディープに知りたい方はあわせてご一読ください。

-

ファンド(投信・ETF)の内側でかかる税金(二重課税、三重課税)

当記事では、ファンドの内側(内部)でかかっている税金が、ファンドの種類によってどう違うかを解説します。 マニアックな話ですが、2020年から ...

続きを見る

おわり:転入者研修でよくしてた話です

以上です。

配当込みの株価指数について深い理解を求めている方の参考になれば嬉しく思います。

この話は、外株の仕事をしていた頃に、若手や日本株からの異動者によくしていた解説です。どちらかと言うとファンドマネージャーよりプロダクトスペシャリストや商品企画の人が詳しい分野。