日本の上場株式を保有していると、配当金支払い時に「配当金計算書」が郵送される(東証上場ETFなら「分配金計算書」)。

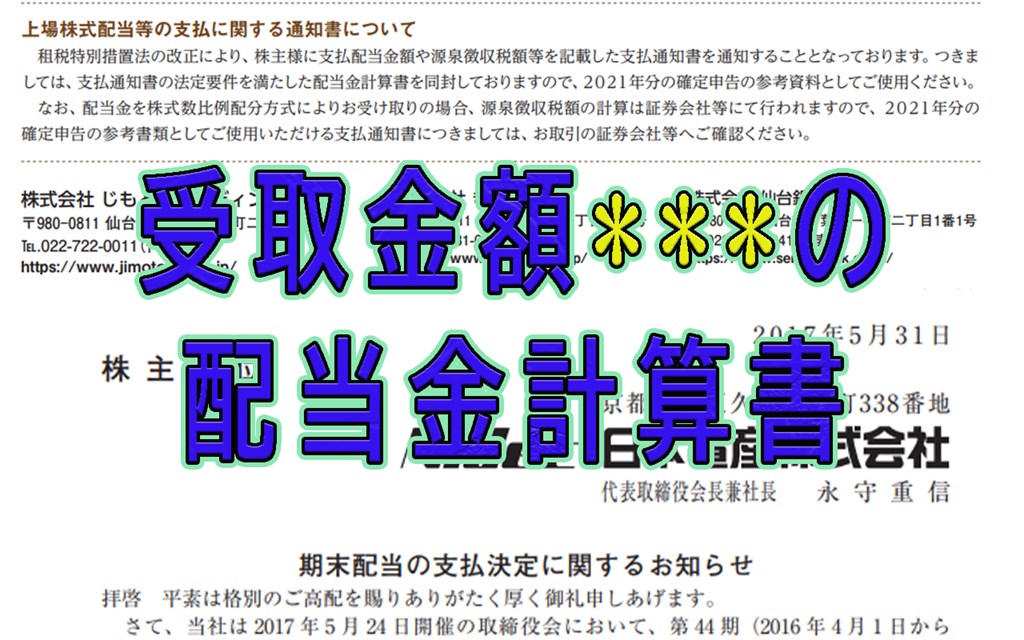

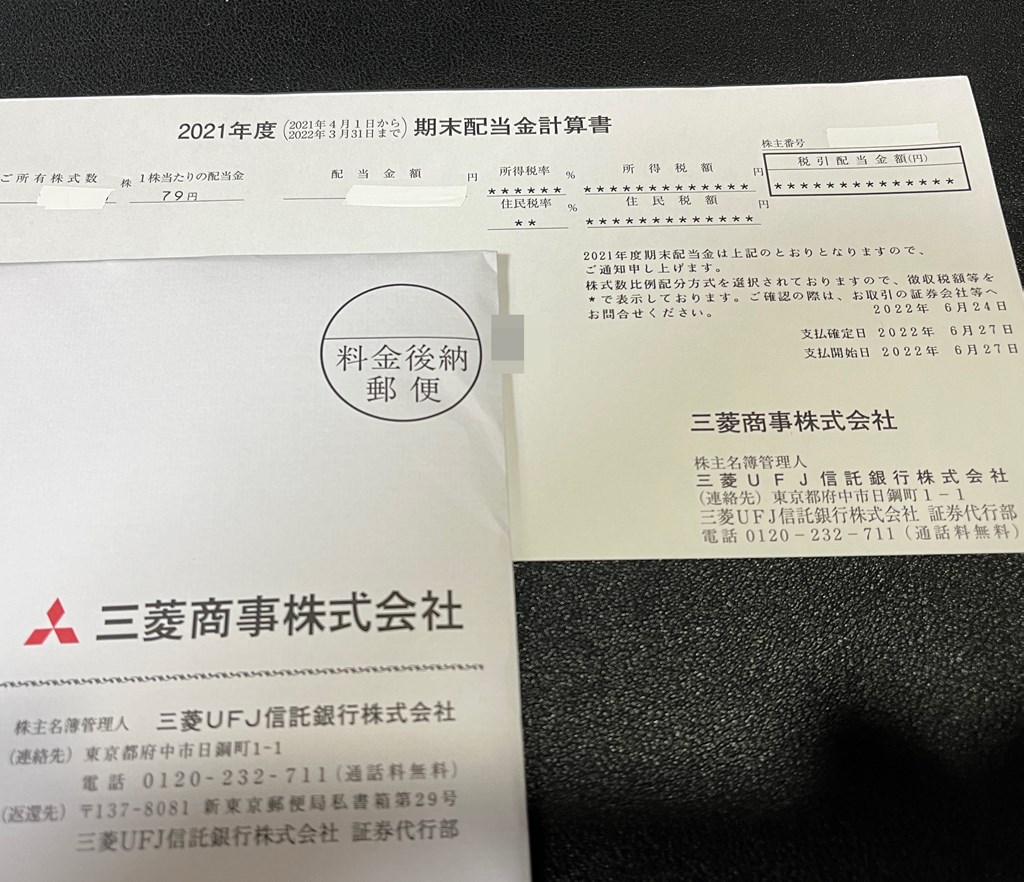

本来は重要な書類なのだが、配当金の支払い方法に株式数比例配分方式(証券会社受け取り)を選択していると、税引き後の支払金額が******(アスタリスクで埋まっておりブランク)の計算書が届くため、初見だと困惑するかもしれない。

※著者撮影。「株式数」「配当金額」「株主番号」は筆者にてマスク(微妙な数量で恥ずかしいため)

「配当金計算書 アスタリスク」で検索すると信託銀行(証券代行)や証券会社のQ&Aがヒットするが、ここには「株式数比例配分方式を選択している場合はこのようになります」と書かれているだけだ。

実はこれは、上場株式の配当金の源泉徴収義務者は基本的に上場会社だが、配当金が株式数比例配分方式で支払われる場合のみ株主が配当を受領する証券会社が源泉徴収義務者になるためである。

本稿では、この背景について筆者の知識と経験が及ぶ範囲で説明する。

地味だが証券実務と税法のやや深い場所にあるトピックなので、一部推測に基づく記載となることをご了承いただきたい。

※本件の正確な答えは投資家サイドの人より信託銀行の証券代行部の人が詳しいと思う。

目次(クリックで各項目にジャンプ)

配当金計算書の法的な根拠

配当金計算書の根拠は租税特別措置法だと考えられる。

非常に読みにくい法律だが、特定口座からNISAまで、我が国の金融証券税制を支える仕組みが多く規定されているので、担当部署に異動したら我慢して読む必要がある。

※会社からの送付物なので混同されることがあるが、招集通知等の総会関連の書類は会社法が規定している。お間違い無いよう。

具体的には、租税特別措置法第8条の4第4項に「上場株式等の配当等の支払をする者は受領者に通知書を交付する」という規定がある。

租税特別措置法第8条の4

(上場株式等に係る配当所得等の課税の特例)

4 居住者又は恒久的施設を有する非居住者に対して国内において上場株式等の配当等(略)の支払をする者(略)は、財務省令で定めるところにより、上場株式配当等の支払に関する通知書を、その支払の確定した日(略)から一月以内(準支払者が交付する場合には、四十五日以内)に、その支払を受ける者に交付しなければならない。

(主語・述語・目的語が分かりやすいよう細部を省略)

また、租税特別措置法施行規則第4条第4項では「通知書の記載事項」が定められており、受領者の住所氏名、源泉徴収される所得税額等を記載するよう求めている。

通常は、国内上場株式の「配当等の支払いをする者」にあたるのは上場会社である。

上場会社から株主に配当金計算書が届くのはここから来ている。

実際に、株主あての配当金や株式事務の案内に「配当金計算書が租税特別措置法に定める支払通知書である」と記載されていることもある。

出所:株式会社じもとホールディングス 2021年3月期ミニディスクロージャー誌「株主の皆様へ」

上場株式等の配当金の源泉徴収義務者

続いて、上場株式の配当金の源泉徴収義務者について確認する。

すなわち「配当金を株主に支払う前に20.315%を源泉徴収し税務署や自治体に納税するのは誰か」ということ。

個人投資家はあまり意識しなくて済む制度設計になっているが、以下のようになっている。

○受け取り方法が、登録配当金受領口座方式(銀行口座受取)や配当金領収証の場合

⇛上場会社(配当等の支払をする者)が源泉徴収を行う

※実際に計算等の事務をするのは会社が委託する信託銀行等の証券代行部門

(所得税法第181条)

○受け取り方法が、株式数比例配分方式の場合

⇛証券会社(支払いの取扱者)が源泉徴収を行う

(租税特別措置法第9条の3の2、同施行令第4条の6の2、同施行規則第5条の2)

会社から直接株主に交付される場合は会社が源泉徴収し、証券会社を介する場合は証券会社が源泉徴収するのだ。受領者の直上にいる事業者が源泉徴収するととらえればそこまで違和感がない切り分けだと思う。

この方式は2009年の株券電子化で株式数比例配分方式が採用された時に始まったが、現在の(積立ではない通常の)NISAの実務の土台になっている。例えば、JT株をA証券のNISA口座で200株、B証券の特定口座で100株の合計300株保有しているような時は、源泉徴収義務者が上場会社だと内訳の把握や計算が煩雑になる。証券会社源泉徴収は一人一口座のNISAと相性が良いのだ。

つまり、比例配分方式を選択している株主については、上場会社は源泉徴収をせず、所得税・住民税控除後の支払金額を計算しない(できない)ため、配当金計算書の税引き後の支払金額が記載されない。

これが受取金額*******の配当金計算書が我々のもとに届く理由だと理解している。

踏み込んだ議論

以下では、本件に関する踏み込んだトピックを以下に記載する。

比例配分なら会社からの配当金計算書はそもそも不要ではないか?

比例配分方式で配当金を受領する場合、受領した配当金は証券会社が顧客に交付する特定口座年間取引報告書や(証券会社が作成する)支払通知書に反映される。確定申告もこれらの書類に基づいて行うため、上場会社から比例配分方式の株主に計算書等を送付する必要性は無いように思う。

実際に、租税特別措置法施行令には以下の規定があり「支払の取扱者」を通じて支払われる配当金には租税特別措置法第8条の4第4項(最初に見た配当の支払通知の交付の条文)は適用されないように見える。

租税特別措置法施行令第4条の6の二

24 上場株式等の配当等につき国内における支払の取扱者を通じてその交付を受ける場合には、次に定めるところによる。

(略)

五 法第八条の四第四項から第七項までの規定の適用については、当該支払の取扱者を同条第五項に規定する配当等の支払者とみなす。

25 前項の規定の適用を受ける上場株式等の配当等の支払をする者については、所得税法第二百二十四条及び第二百二十五条の規定並びに法第三条の二及び第八条の四第四項から第七項までの規定のうち当該上場株式等の配当等に係る部分の規定は、適用しない。

この読み方で本当にいいのか、別の規定で交付が必要になっているのかは確信できなかった。

仮に、交付義務はないが比例配分方式の株主にも計算書を渡しているとすれば、一部が***でも会社からの配当の案内として有用であるという判断があったり、比例配分の株主だけ除外するより全株主に送付したほうがかえって手間がかからないといった事情があるのかもしれない。

電子交付にできないの?

ペーパレス、SDGs、環境負荷が意識される世の中である。比例配分であるかに関わらず、配当金計算書等についても電子交付できないのかという疑問も出てくる。

租税特別措置法第8条の4第4項に続く同第8条の4第6項では以下のように記載されており、受領者の承諾を得て電子交付することも想定しているように見える。

租税特別措置法第8条の4

6 配当等の支払者は、前二項の規定による通知書の交付に代えて、政令で定めるところにより、当該支払を受ける者の承諾を得て、当該通知書に記載すべき事項を電磁的方法(電子情報処理組織を使用する方法その他の情報通信の技術を利用する方法であつて財務省令で定めるものをいう。)により提供することができる。ただし、当該支払を受ける者の請求があるときは、当該通知書を当該支払を受ける者に交付しなければならない。

もし上記の理解で正しいとすると、現在使われていない理由は2つ推測できる。

1つは上場会社(&証券代行)と株主の間にはアカウントでログインして継続的にやり取りするようなポータルがないことだ。「コストをかけずに電子交付の同意をやり取りできないので、書類の準備と郵送にかかるコストが減っても、同意確認手段の構築や事務の増加でコストが増えた」これでは意味がない。配当金計算書はレジ袋ではないのだ。

2つ目は、電子交付のニーズがあまり高くない可能性がある。比例配分を選択していない株主が総合課税(配当控除)や譲渡損失との損益通算のために確定申告をする場合は配当金計算書が必要である。NISAで配当金非課税を享受するために比例配分方式を選択する株主は増えているが、全体の50%程度(保振機構の統計で確認)である。

また、特にソーシャルメディアでは若年~現役世代の投資家の声がエコーチェンバーになりがちだが、60代以上であれば電子交付よりも書面の受領を求める投資家が多いと考えられる。

日証協の「個人投資家の動向調査(2021年)」中の数字から計算すると、年齢が判別している株主のうち60歳以上の株主の比率は55%程度である。仮にそれより若い世代の30%が電子交付に賛成だとしても45%の30%では13.5%にしかならない。

※年齢が判別していない株主は株券電子化時に券面を預託せず、信託銀行の特別口座で管理されている株主。

ちなみに、2022年9月の改正会社法の施行で、株主総会関連の送付書類はそれ以前より大幅に簡素化される見込みである(電子提供制度の導入)。

混同されることもあるが、あちらは会社法、こちらは租税特別措置法なので基になっている法律が違う。

株主総会資料の電子提供制度については当サイトでも踏み込んだ解説を用意しているので、ぜひ併せてご一読を。

おまけ

以上。参考になれば嬉しい。

おまけとして、配当金計算書でに同封される書類をまとめておく。株主が選択している配当金受取方法によって違うものが同梱される。

・株式数比例配分方式の場合⇛配当金計算書と「配当金のお受取方法について」(株を保有している証券会社に確認してくれよ、という内容)

・登録配当金受領口座方式(銀行口座受取)の場合⇛配当金計算書と「お振込先について」(ご指定の口座に振り込みます、という内容)

・配当金領収証の場合⇛配当金計算書と「配当金領収証」(これを郵便局に持参して受け取ってくださいね、という書類)