本稿では、iDecoやNISAつみたて投資枠等で長期的な資産形成を目的として投資する場合にS&P500とMSCI ACWI(全世界株指数、いわゆるオルカン)のどちらを選ぶべきかについて、筆者なりの考えをまとめています。

親族や友人にしている解説を下敷きに、改めてデータを確認して執筆しました。2つの指数の概要については改めて説明しませんが、MSCI ACWIの国別構成比が分かってれば困らないように書きます。

(確認) MSCI ACWI(オルカン)の国別構成比は、米国6割、日本1桁台後半(5~7)%、新興国10%(うち中国3%)、残り20%強が欧州等のその他の先進国、となっている。

MSCI ACWIの米国株の部分(MSCI USA)は650銘柄程度なので、ほぼS&P500と同じ。

関連記事 NISAでオルカンやスリムS&P500を買ったけど不安な人へ

(あなたの取っている戦略を説明しよう)

目次(クリックで各項目にジャンプ)

大前提:最大公約数的な解説と、「誰にでもあてはまる答えは無い」ということ

典型的なS&P500vsオルカン論争

「S&P500かMSCI ACWI(オルカン)か?」

この問いは米国株ブームが加熱した2019年頃からSNSや金融機関の情報発信でよく見られるようになった。よく言われることと被るが、私も人に聞かれたら以下のような説明をしている。

・過去のリターンはS&P500の方がよい。例えば過去30年の円建てのグロス配当込みリターンは、S&P500が2,285%(23.85倍)、MSCI ACWIが1,190%(12.90倍)だった。

これは過去の実績だが、バックミラーを見ずには運転できない。そしてバックミラーだけを見ても運転できない。

・ACWIの6割は米国株なので両指数の値動きは相関が高い。

気にしすぎるよりも「今後もなんだかんだで米国株が強いんじゃないか」「やっぱり他国にも投資しておいたほうが安心できる」の好みで選べば良い。

この説明で十分だという人も多いと思うが、もっと細かく見ていこうというのが本稿の趣旨です。

(本件はこれで十分という方はブラウザバックではなく人気記事から何か別の記事を見ていって欲しいぜ。1689天然ガスETFとかどうですかね)

ちなみに、楽天証券のトウシルでは、12月8日に「NISAのインデックス投資は「オールカントリー」と「S&P500」のどちらがいい?」というど真ん中な記事を公表しているが、これも「過去のリターンはS&P500の方がいい」「米国株が下落する局面では他国も入ってるオルカンが強い可能性もある」としか言っていない。

(これを読んであんまりだと思ったので今この記事を書いている。)

どちらを選ぶかは市場だけでなく、投資家の問題

さて、この「S&P500かMSCI ACWI(オルカン)か?」は答えが1つある類の問いではない。なぜか?

1つ目の理由は、これが将来の見通しの話だからである。結局、各人が「未来をどう予想するか」に帰着する選択なのだ。

よりファイナンス理論っぽく言えば、投資家によって2つの指数の期待リターンとリスクの見積もりが異なるのである。

2つ目は、各人が投資運用に求める物が異なるからである。

投資家は期待リターンが最大の投資対象を選ぶのではなく、リスクと期待リターンが自分に適していると判断する投資対象を選ぶ。

この場合の「リスク」は期待リターンのばらつき(標準偏差)だけでなく、投資家によっては最大ドローダウン(高値から安値までの下落率)の小ささや元本割れ(含み損)回避も関心事になりえ、何を重視するかが投資家によって異なる。

こちらはファイナンス理論で言えば、投資家によって効用関数が異なるため期待リターン等の見積もりが同じでも異なる投資対象が選択されるのである。

人によっては「他の人もやっているから」「有名人・インフルエンサー・金融機関が勧めていたから」ということで効用が高まることもあるだろう。

多数派や信頼する人と同じ行動を取ることで満足するのは人間として自然なことだが、それは期待リターンやリスク特性とは別の、個々の投資家の効用(満足)の話であることは意識しておきたい。

参考 効用関数について

以下では、効用関数の例として、年金基金やロボアドのアセットアロケーションで使われることもある平均分散効用を示す。

これは投資家の効用を

効用(U)=期待収益率-0.5×リスク回避渡×ポートフォリオの分散

とするモデルで、リスク回避度は投資家のリスク選好によって通常は1から10の間の値を取るとされる。「同じ期待リターンとリスクでも投資家のリスク選好の差異で効用が変化する」という事実をシンプルなモデルにしたものである。

上記の2点に照らし、

S&P500とMSCI ACWIを選ぶには、2つの指数の期待リターンとリスクについて理解を深め、自分の効用(満足)がより大きくなる方を選ぶしかない

というのが私のもう一歩踏み込んだ回答である。

これを念頭に置いて、以降では、過去30年間の両指数のデータを見ていく。

(グロス配当込み指数を円換算したものを使用するため、円建て、配当込み、配当源泉税非控除ベース)

リターンの議論

ここでは過去の実績値から傾向を見る方向で確認する。モデルで推計した将来の期待リターンは後で運用会社の公表する推計値を見ます。

長いチャートを見るには前提知識が必要

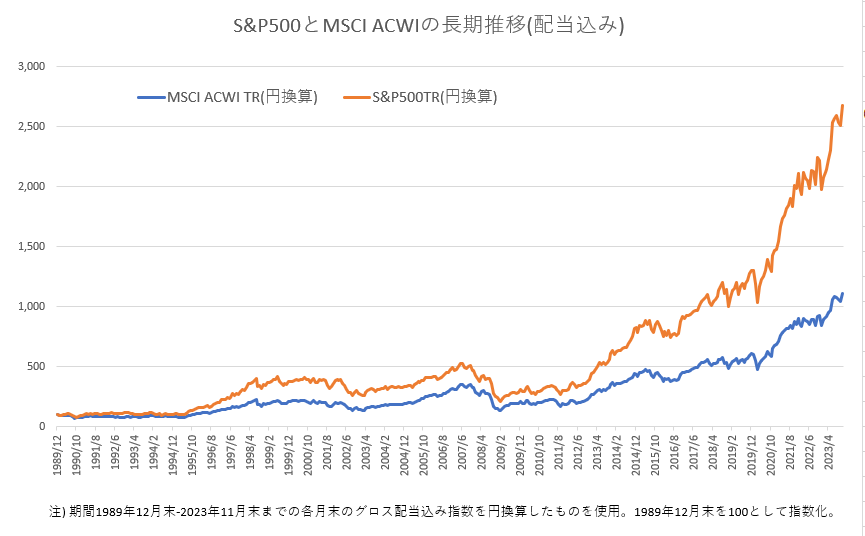

S&P500とACWIの長期チャートは何か壮大なことを表していそうで何もわからないものの代表である。

これは1990年以降(34年)の両指数の推移だが、前提知識が無いと「なんだか良くわからないけど米国株が強いのね」という以上のことが分かりにくい。なんなら、2023年まで伸びた長期チャートの中では最大ドローダウン60%の世界金融危機(リーマンショック)でさえ少し調整しただけに見えてしまう。

参考⇨月末値で見た金融危機前後の円換算S&P500の最高値は2007年5月で、最安値は2009年3月だった。この間の下落率はマイナス60%である。

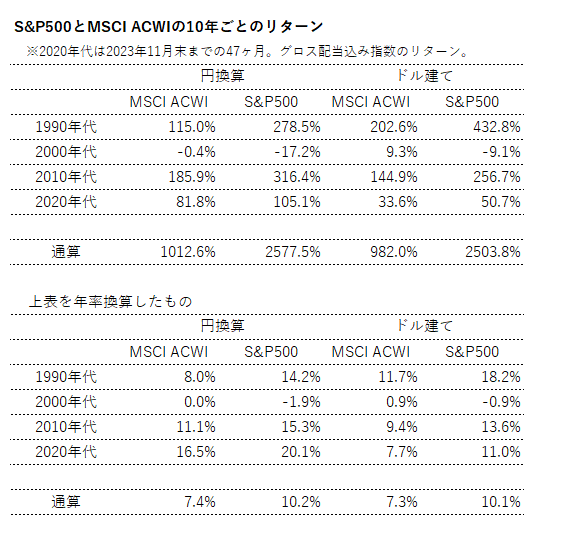

10年ごとに区切ったリターンから見えてくるもの

この30年間の傾向をもっとよく見るために、10年ごとに区切ったリターンを確認する。

端的にまとめると1990年代以降の両指数は以下のような状況だった。

・34年間を通した米国株の優位は1990年代と2010年代の良好なパフォーマンスにより構成されている。新興国株ブームと金融危機の2000年代はS&P500はACWIより劣後していた。

(逆に米国発のリスクイベントがあっても15年ほどのスパンで見ればなお米国株の方が強かったとも言える。)

・1990年代の米国株は、戦後最長の強気相場(148ヶ月)を享受した。これは冷戦の終結、生産性の向上、ITバブルという米国内の要因と、日本のバブル崩壊、アジア通貨危機などの米国外の要因の双方が関係している。

・2010年代の米国株の優位は、世界的な低金利と大型テック企業の急成長によりもたらされた。これはまだ記憶に新しい。

2勝1敗で勝ち幅が大きく負け幅が小さいので、米国発のリスクイベントや世界の構造的な変化を想定しないのであれば「今後もなんだかんだで米国株が強いんじゃないか」となるのは自然である。

ただ、1990年代と2010年代に米国株のドライバーとなったような要因が今の米国にあるか、というと評価は分かれるだろう。これは2つの指数を選ぶにあたってのポイントの一つ。

リスクの議論

以降では、リスク指標として、両指数の標準偏差とローリングリターンを確認する。

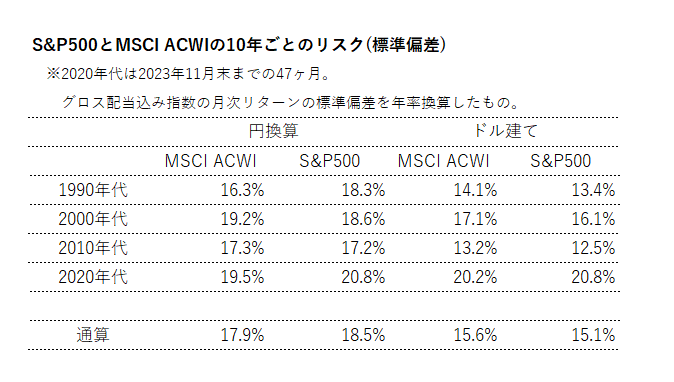

標準偏差について(または全世界株の分散効果の実態)

分散投資の原則は以下の通り。

値動きの異なる多くの資産に分散投資することで、期待リターンはそのままで、リスク(標準偏差)を減らすことができる

これに照らせば、米国大型株500銘柄だけからなるS&P500よりも、全世界3,000銘柄からなるMSCI ACWIの方がリスクは少なくなりそうである。だが米国株大型株と他国の株式の相関が高すぎると分散効果は働かない(「値動きが異なる」を満たせない)。

実際に、1990年以降の両指数の標準偏差で見たリスクは以下のようになる。

ほぼ同じである。ドル建てで見ればS&P500の方がやや低く、円建てで見ればACWIの方がやや低い、という程度。

今後の世界を過去30年の地続きとして考え、構造的な変化を想定しないのであれば、S&P500をACWIにすることで追加的に得られる分散効果は残念ながら限定的である。

参考までに、米国大型株と他国の株式の相関係数は以下の通り。

米国大型株式と主要国の株式の相関係数(円建てベース)

全世界株式 0.97

日本大型株式 0.81

ユーロ圏大型株式 0.86

新興国株式 0.77

出所 J.P.Morgan Asset Management 2024 Long-term Capital Market Assumptions

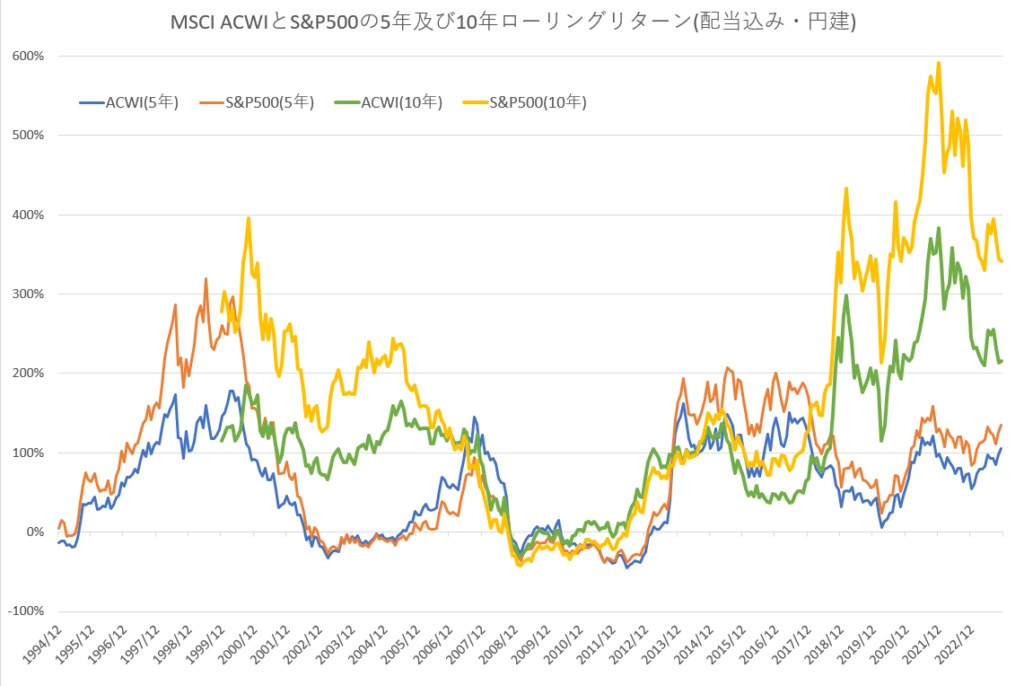

ローリングリターンから見る含み損への耐性

もう一つのリスク指標としてローリングリターンを確認する。

これは、ある資産に一定期間投資した場合の収益率を指す指標である。

例えば「2010年9月末時点の円建てS&P500の10年ローリングリターンがマイナス26%だった」ということは、2000年9月末から2010年9月末までの円建てS&P500の収益率がマイナス26%だったという意味である。一括投資したのであればマイナス26%含み損の状態になる。

ローリングリターンを時系列で見ればある商品のドローダウンや長期投資が含み損になる可能性について相応のインプリケーションを得られる。

以下は、両指数の5年と10年のローリングリターンである。

(10年(太い線)は2000年以降、5年(細い線)は1995年以降)

この期間に、10年ローリングリターンがマイナスになった月はACWIが24ヶ月、S&P500が45ヶ月だった(2008年から2010年頃までの黄色線と緑線に注目)。

このように、米国発のリスクイベント時には両指数にはしっかり差がつく。従って、分散効果の観点ではS&P500をACWIに拡張しても追加的に得られるものは限定的だったが、米国のカントリーリスクへの警戒からACWIを選択するのは筋が通っていると考えられる。

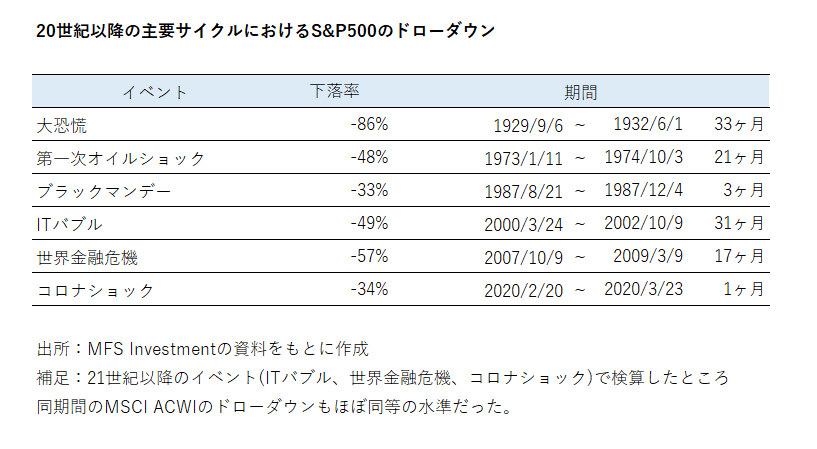

ただ10年間の長期投資が含み損になり得るということは両指数に共通する。以下は20世紀以降の主要な下落局面におけるS&P500のドローダウンだが、21世紀以降の3イベント(ITバブル、世界金融危機、コロナショック)で確認したところ、MSCI ACWIの同期間の下落率はほぼ同等だった(1~2%マシな程度)。

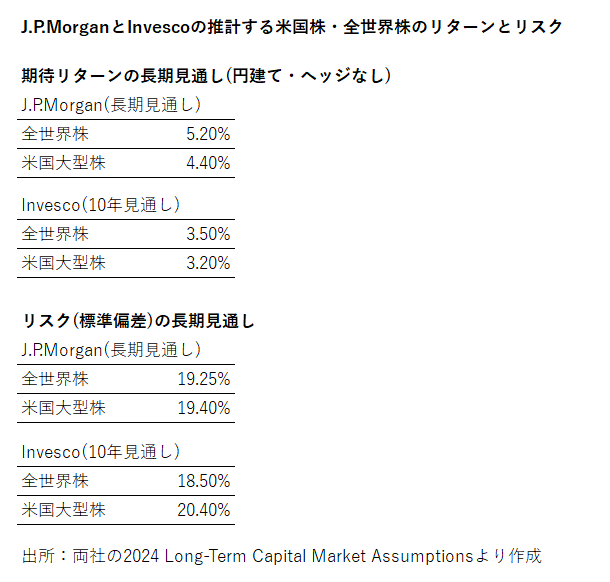

運用会社の推計値を見てみると?

最後に、実績値ではなく将来を見据えた推計値として、InvescoとJ.P.Morgan Asset Managementが公表する全世界株と米国大型株の期待リターンの推計値を確認する。

今までに見た過去30年の実績値と比べると、リターンは控えめ、リスクはほぼ同等の数値になっている。そして、2社とも両指数の予想にほぼ差が無い。

おそらく、こうした長期の予想では、長期的には各市場のリターンは平均回帰し、市場間のリターンは均衡するという見方になるので、過去の実績の横引っ張りのような米国株優位の数字は出にくいのだと思う。

投げ槍になるが、グローバルな大手運用会社がアセットアロケーションで想定している数値ですら大差ないのだから、どうしても決められない場合はサイコロを振るか半分ずつ採用すれば良い(米国オーバーウェイトの全世界株ポートフォリオになる)。

冒頭の

気にしすぎるよりも「今後もなんだかんだで米国株が強いんじゃないか」「やっぱり他国にも投資しておいたほうが安心できる」の好みで選べば良い。

に回帰する。

総括

結構長くなったのでまとめて締めます。

S&P500とMSCI ACWIを選択するにあたっては、両指数の期待リターンとリスク特性に関する理解を深め、自分がより望ましいと考える方を選ぶべきである。これは予測と効用が絡むので、最終的には投資家に帰着する選択である。

2つの指数の理解を深めるため、本稿では以下のことを確認した。

・過去30年でみると全世界株と比べた米国株の優位は際立っている。これは1990年代と2010年代に築かれたものであり、それぞれの時代にドライバーがあった。今後、自分が投資する期間に渡って米国株の優位を継続させるドライバーが思いつき、それに賭けることを厭わないのであればACWIよりS&P500を選ぶ理由になる。

・全世界株と米国株の標準偏差で見たリスクは大差ない。S&P500の500銘柄をACWIの3,000銘柄に増やしても値動きが穏やかになるわけではない。この世界に構造的な変化が無い限りこれは将来も変わらないと考えられる。

・2000年代後半の米国発の金融危機では、両指数とも10年前の投資が一時的に含み損に転落するほどの下落が発生した。含み損になる10年間の組み合わせは全世界株の方が少なかったため、米国発のリスクイベントでは両指数には差がつく。標準偏差で見たリスクはS&P500とACWIで差がなかったが、米国のカントリーリスクを警戒するのであれば全世界株を選択するのは筋が通っている。

・大手運用会社の推計値では、両指数の長期のリターンは3~5%、リスク(標準偏差)は20%弱であり、2つの指数にはほぼ差がない。どうしても決められない場合はサイコロを振るか半分ずつ採用するといった決め方でも良い。

以上です。参考になれば嬉しく思います。

おそらく年内最後の投稿です。少し早いですが良いお年を。