興味があって東証に上場する日本株の高配当株ETFについて調べました。

高配当効果はよく知られたアノマリーとして投資家を引き付けてきました。

また、東証には日本株の純粋なバリュー株指数/グロース株指数に連動するETFがないため、高配当ETFにバリュー指数代替として注目している人もいるかもしれません(実際に代替として使えるかはまた別に書きたいと思います)。

参考

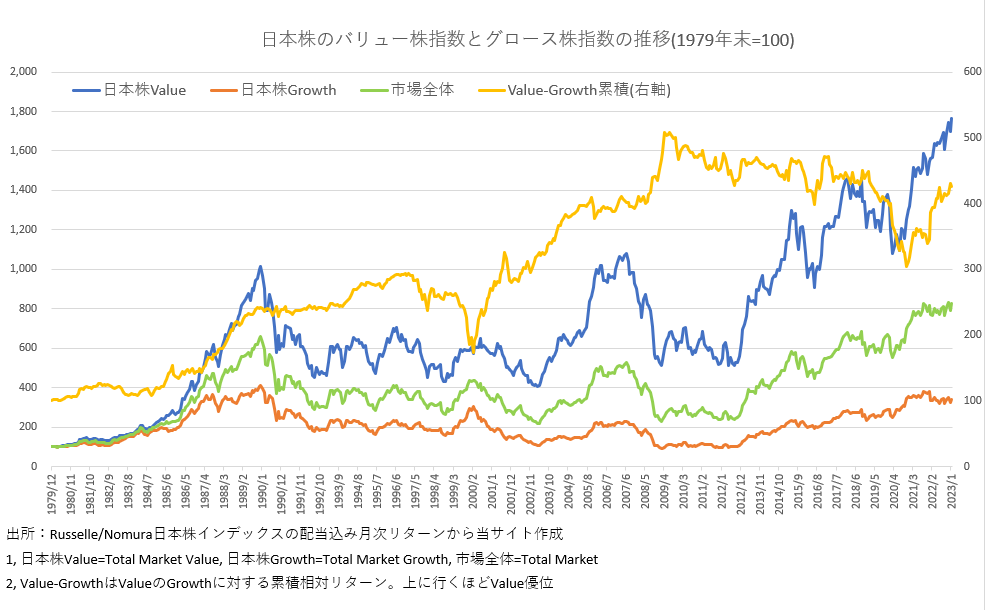

米国のバリュー/グロースの推移についてはこちら

目次(クリックで各項目にジャンプ)

- 1 東証に上場する日本株の高配当ETFは10銘柄

- 2 日本株高配当ETFのパフォーマンス比較

- 3 東証日本株高配当ETF全銘柄レビュー

- 3.1 1489 NEXT FUNDS 日経平均高配当株50指数ETF

- 3.2 1651 ダイワ上場投信 TOPIX高配当40指数ETF

- 3.3 1478 iShares MSCI Japan高配当利回りETF

- 3.4 1698 上場インデックスファンド日本高配当

- 3.5 1494 One ETF 高配当日本株

- 3.6 2529 NEXT FUNDS 野村株主還元70連動上場投信

- 3.7 1577 NEXT FUNDS 野村日本株高配当70指数

- 3.8 1399 上場インデックスファンドMSCI日本株高配当低ボラティリティ

- 3.9 2564 GLOBAL X MSCIスーパーディビデンド日本株式

- 3.10 2849 GLOBAL X MornigStar高配当ESG日本株式

- 4 おわり 整理の軸(銀行株、REIT、中小型株、銘柄数)

東証に上場する日本株の高配当ETFは10銘柄

東証には10銘柄の高配当日本株ETFが上場している。

プレーンな高配当株指数に連動するのが7ファンド、株主還元利回り(配当+自社株買い)で選定するのが1ファンド(2529)、高配当低ボラティリティのスマートベータが1ファンド(1399)、配当利回りとESGレーティングで選定するのが1ファンド(2849)である。

この他に、高配当株の現物保有に先物売りを組み合わせたマーケットニュートラルのETFが2銘柄(1490,1499)ある(本稿では対象外)。

ファンドが大きい順に並べると以下の通り。表には無いが信託報酬は0.2%-0.4%だった。

| コード | ファンド名 | ベンチマーク | 運用会社 | 純資産総額 (百万円) | 設定 |

| 1577 | NEXT FUNDS 野村日本株高配当70指数 | 野村日本株高配当70 | 野村 | 72,224 | 2013年3月 |

| 1489 | NEXT FUNDS 日経平均高配当株50指数 | 日経平均高配当株50 | 野村 | 58,729 | 2017年2月 |

| 1478 | iShares MSCI Japan高配当利回りETF | MSCIジャパン高配当 | BlackRock | 36,521 | 2015年10月 |

| 1651 | ダイワ上場投信 TOPIX高配当40指数 | TOPIX高配当40 | 大和 | 32,573 | 2017年9月 |

| 2564 | GLOBALX MSCIスーパーディビデンド 日本株式 | MSCIジャパン高配当セレクト25 | Global X | 21,100 | 2020年8月 |

| 1494 | One ETF 高配当日本株 | S&P/JPX 配当貴族 | アセマネOne | 19,136 | 2017年5月 |

| 1698 | 上場インデックスファンド日本高配当 | 東証配当フォーカス100 | 日興 | 14,869 | 2010年5月 |

| 2529 | NEXT FUNDS 野村株主還元70 | 野村株主還元70 | 野村 | 11,966 | 2019年4月 |

| 1399 | 上場インデックスファンド MSCI日本株高配当低ボラティリティ | MSCIジャパンIMIカスタム 高流動性高利回り低ボラティリティ指数 | 日興 | 2,201 | 2015年11月 |

| 2849 | GLOBALX MornigStar 高配当ESG日本株式 | Morningstar日本株式サステナビリティ 配当利回りフォーカス | Global X | 1,443 | 2022年3月 |

※純資産総額は2022年11月基準(会社四季報2023新春より)

10ファンド合計のAUMは2,700億円程度。

高配当ETFは日銀の買い入れ対象ではなかったため、純粋に投資家から集めた資金である。かなり頑張ってると思う。

傾向としては、プレーンな高配当株指数連動のほうが高配当+αよりも資金を集めている。

個人的には一番設定が早い日興アセットの1698がいまいち冴えない位置にいるのが悲しい。同社は10年前は日系運用会社で一番ETFビジネスに力を入れている会社だったのだけど。

日本株高配当ETFのパフォーマンス比較

東証高配当ETF10銘柄の過去1年と過去3年のトータルリターン(配当込み収益率)は以下の通り。

| コード | ファンド名 | トータルリターン 1年 | トータルリターン 3年(年率値) |

| 1489 | NEXT FUNDS 日経平均高配当株50指数 | 23.40% | 15.08% |

| 1651 | ダイワ上場投信 TOPIX高配当40指数 | 17.18% | 13.96% |

| 1478 | iShares MSCI Japan高配当利回りETF | 10.84% | 10.66% |

| 1698 | 上場インデックスファンド日本高配当 | 15.91% | 10.51% |

| 1494 | One ETF 高配当日本株 | 15.25% | 9.54% |

| 2529 | NEXT FUNDS 野村株主還元70 | 11.55% | 9.20% |

| 1577 | NEXT FUNDS 野村日本株高配当70指数 | 13.61% | 8.58% |

| 1399 | 上場インデックスファンド MSCI日本株高配当低ボラティリティ | 8.64% | 3.93% |

| 2564 | GLOBALX MSCIスーパーディビデンド日本株式 | 17.50% | - |

| 2849 | GLOBALX MornigStar高配当ESG日本株式 | - | - |

※トータルリターンは2023年1月末時点の数値。モーニングスターより取得。"ー"は運用期間が短く計算不可。

概ね、過去3年で年率10%程度が平均的な水準である。

TOPIX連動ETFのトータルリターンは1年が6.9%、3年が7.9%だったので、高配当ETFは市場全体をかなりアウトパフォームしている。

また、過去1年のリターンはファンドごとのばらつきが特に大きいが、これは銀行株のウェイトの差が大きい。

次節で詳しく見ていくが、1478iShares等の一部のファンドは銀行株を保有していない。

2022年12月以降の銀行株ラリーについては以下の記事もどうぞ

東証日本株高配当ETF全銘柄レビュー

ここからは、トータルリターン3年が高い順に簡単なレビューを行う。

データは2023年1月末基準で、パフォーマンスやボラティリティはモーニングスター、セクター配分等についてはファンドの月報から取得した。

1489 NEXT FUNDS 日経平均高配当株50指数ETF

10銘柄の中でトータルリターン1年と3年の両方でトップだった銘柄。日経平均高配当というイメージしやすいネーミングの商品。

パフォーマンスサマリー

| 1年 | 3年 | 5年 | |

| トータルリターン | 23.4% | 15.08% | 5.87% |

| ボラティリティ | 11.6% | 17.53% | 16.92% |

| シャープレシオ | 2.02 | 0.86 | 0.35 |

ベンチマーク:日経平均高配当株50指数(算出者:日本経済新聞社)

ベンチマークの特徴

親指数:日経平均

足切り:3期連続最終赤字、無配予想、特殊事情を除外

銘柄選定:予想配当利回りが高い順に50銘柄採用(上位25銘柄+既存銘柄優先で残り25銘柄、継続バイアス)

ウェイト:上限5%とし、予想配当利回り高位、高流動性の銘柄が高ウェイトになるよう決定

コメント

日経平均採用銘柄から選定するので大型株のみの指数。

ウェイトの決定を配当利回りと流動性(売買代金)で行うのが特徴的で、大型株、高流動性、高配当利回り銘柄のバスケットになる。

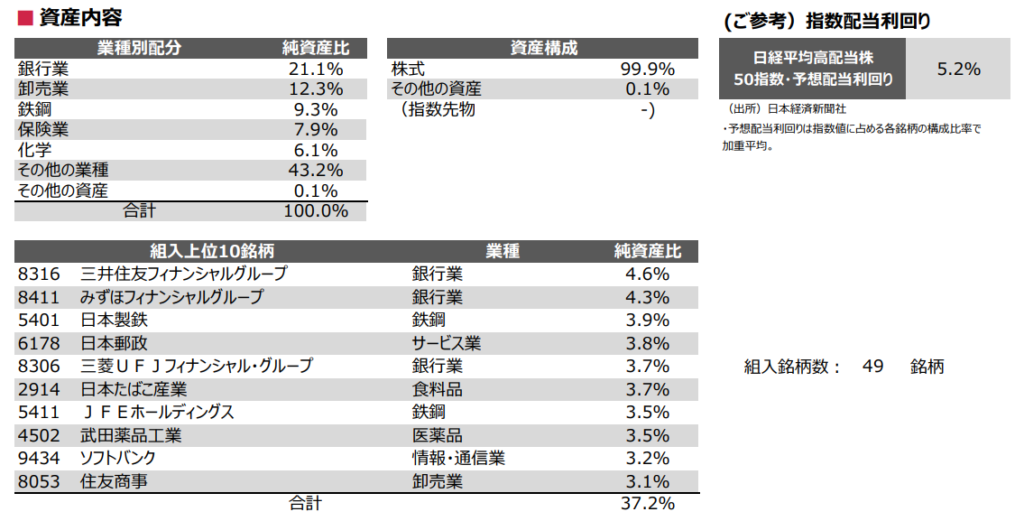

足元のセクター配分は銀行業21%、卸売業12%、鉄鋼9%が上位。直近1年リターンが+23.4%と頭一つ抜けているのも納得の配分。逆に言えば、似たような値動きをする特定セクターの大型株に傾斜しており、シクリカルバリューのウェイトが高い。実際に他ファンドと比べてボラティリティもやや高水準である。

出所:1489 2023年2月版月報

1651 ダイワ上場投信 TOPIX高配当40指数ETF

1489に次ぐパフォーマンスの銘柄。こちらもTOPIX高配当というわかりやすい名前のファンド。

パフォーマンスサマリー

| 1年 | 3年 | 5年 | |

| トータルリターン | 17.18% | 13.96% | 5.97% |

| ボラティリティ | 10.08% | 16.65% | 15.94% |

| シャープレシオ | 1.70 | 0.84 | 0.38 |

ベンチマーク:TOPIX高配当40指数(算出者:東京証券取引所(JPX総研))

ベンチマークの特徴

親指数:TOPIX100

足切り:特になし

銘柄選定:実績配当利回り上位40銘柄から選定

ウェイト:5%上限の時価総額加重平均

コメント

今回見た中で最もシンプルに算出されている。

TOPIX100採用銘柄から選定するので超大型株のみの指数で、財務指標や配当性向によるスクリーニングは全く行っていない。

「TOPIX100の銘柄にそんなものは必要ない!」とでも言いたげな聖帝サウザーのような指数である(引かぬ媚びぬ省みぬ)

真面目にコメントすると、S&Pと共同でやっている配当貴族指数と違い東証単独の指数なので複雑なことはしたくないのだと思う。

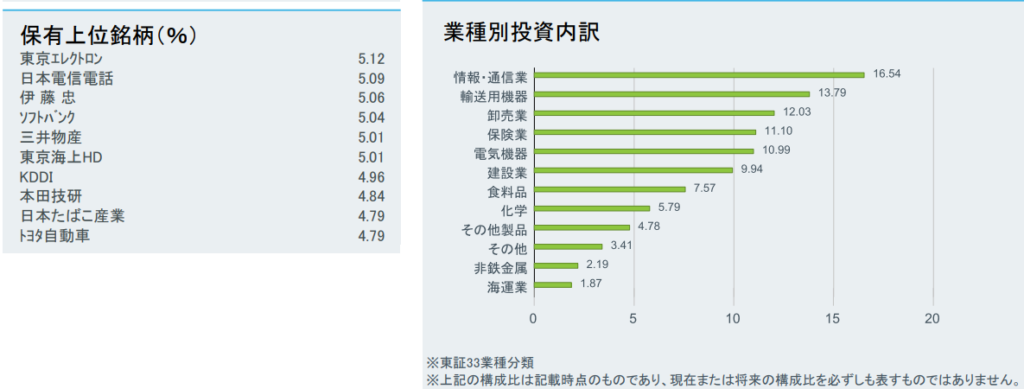

足元のセクター配分は銀行業17.6%、卸売業15.7%、情報・通信業12.2%が上位。

40銘柄しかない割に業種の分散は結構効いている印象で、情報・通信業のうち9%はNTTとKDDIなのでディフェンシブ銘柄もそこそこ保有している。

1489よりボラティリティも低く、3年と5年のシャープレシオは僅かに上回っている。

ただ、各セクターの銘柄が1-4銘柄なので分散効果の点ではやや不安がある(例えば医薬品セクター5%は武田1銘柄)。

出所:1651 2023年2月版月報

3位はブラックロックのiShares。iSharesかつMSCI指数連動で業界標準のファンドと言えなくもない(?)。

パフォーマンスサマリー

| 1年 | 3年 | 5年 | |

| トータルリターン | 10.84% | 10.66% | 4.13% |

| ボラティリティ | 10.85% | 15.66% | 15.31% |

| シャープレシオ | 1.00 | 0.68 | 0.27 |

ベンチマーク:MSCIジャパン高配当利回り指数(算出者:MSCI)

ベンチマークの特徴

親指数:MSCI Japan(時価総額85%カバー)

足切り:無配、赤字、配当性向高位5%、クオリティ(ROE、財務レバレッジ、利益変動性)スクリーニング下位、5年DPS成長率マイナスを除外。REITを除外。(明示されていないが銀行株が入っていない)

銘柄選定:足切り要件を満たし配当利回りが親指数の配当利回りの130%以上となる銘柄を採用(通常30-100銘柄、直近では38銘柄)

ウェイト:5%上限の時価総額加重平均

コメント

時価総額の85%をカバーするスタンダードのMSCI JAPANから選定するため大型株と中型株が対象。

またMSCI JAPANはREITを含むが当指数の算出からはREITは除外している。

カバーする範囲が広いためか、足切りの基準は今回見た指数の中でも多い方である。

構成銘柄の特徴として、この指数には銀行株が入っていない。算出要領では明示的に銀行株の除外は規定されていなかったが、おそらくROEか財務レバレッジによるスクリーニングで漏れてしまうのだと思う。この指数では、ROE、財務レバレッジ、利益のボラティリティについて、Zスコア((その銘柄の値-母集団の平均値)÷母集団の標準偏差)がマイナスの銘柄を除外しているので、3指標がMSCI JAPAN構成銘柄の中で相対的に下位の銘柄は除外されている。

(この指数の使い方だとROEは高いほうがプラス、財務レバレッジと利益のボラティリティは低いほうがプラスになる)

そのため、銀行株のウェイトが高い上位の2ファンドと比べると特に直近1年間のリターンが劣後している。

それでも3年リターンでは悪くない位置に来ているので、クオリティや配当成長によるスクリーニングが相応に機能しているのかもしれない。

ともあれ、これから買う人は銀行株が入らない(入りにくい)指数であることは念頭に置いておきたい。

出所:1478 2023年2月版月報

1698 上場インデックスファンド日本高配当

4位は日興アセットの1698。先に述べた通り、2010年設定で日本株の高配当ETTFの中では最もトラックレコードが長い。

パフォーマンスサマリー

| 1年 | 3年 | 5年 | |

| トータルリターン | 15.91% | 10.51% | 4.60% |

| ボラティリティ | 12.09% | 16.70% | 15.39% |

| シャープレシオ | 1.32 | 0.63 | 0.30 |

ベンチマーク:東証配当フォーカス 100 指数(算出者:東京証券取引所(JPX総研))

ベンチマークの特徴

親指数:TOPIX1000、東証REIT指数

足切り:時価総額(株式は上位3分の1の銘柄を中心に選定、REITは時価総額上位80%以内の銘柄から採用)

銘柄選定:REIT10銘柄と株式90銘柄を予想配当利回りが高い順に採用(合計100銘柄)

ウェイト:時価総額加重平均

コメント

TOPIX1000から90銘柄、東証REIT指数から10銘柄を選定するのが特徴。

単純に配当利回りで選定するとREIT偏重になってしまうので、9:1という決めで選定している。

株式は時価総額ランク上位3分の1の銘柄を中心に選定し、上限のない時価総額加重平均でウェイトづけするため、大型株の指数だと思っていいだろう。

算出要領を見ると、3月決算銘柄と12月決算銘柄でユニバースを分けて、それぞれのユニバースが同ウェイトになるよう採用するという結構複雑な処理をしている。12月決算のJT、キヤノン、ブリヂストンのウェイトが高いのはこのため。

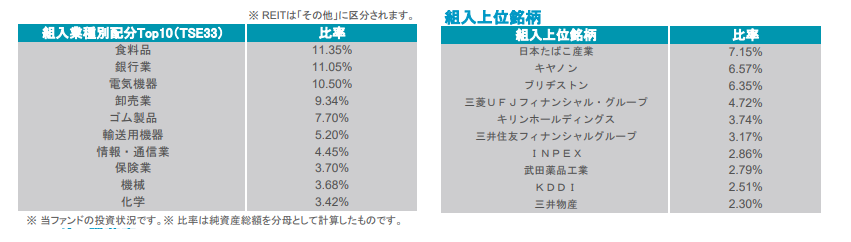

足元のセクター配分は食料品11%、銀行業11%、電子機器10%が上位で、他の指数と比べると業種配分がフラットな印象。

上位のファンドとの差異はREITも含めた業種配分の差が大きいと思う。例えば東証REIT指数の3年トータルリターンは-2.7%/年だった。

出所:1698 2023年2月版月報

1494 One ETF 高配当日本株

5位はアセットマネジメントOneの1494。

アセマネOneと三菱UFJ国際は、野村、大和、日興と違い日銀がETF買い入れを始めてからETFビジネスを始めた会社なので、ややビジネス臭が強い(偏見)。

パフォーマンスサマリー

| 1年 | 3年 | 5年 | |

| トータルリターン | 15.25% | 9.54% | 4.04% |

| ボラティリティ | 5.53% | 15.37% | 15.23% |

| シャープレシオ | 2.76 | 0.62 | 0.27 |

ベンチマーク:S&P/JPX 配当貴族指数(算出者:S&Pと東京証券取引所(JPX総研))

ベンチマークの特徴

親指数:TOPIX

足切り:時価総額500億円以上かつ売買代金3億円以上(日)の銘柄から選定。

配当性向マイナス(EPS赤字)、配当利回り10%以上を除外。10年以上増配または配当水準を維持していることが条件。

銘柄選定:配当利回りが高い順に40-50銘柄を選定

ウェイト:上限5%とし配当利回りで加重、セクター(GICS Level1)上限30%

コメント

S&Pと東証が共同算出する指数。実際に算出しているのはおそらくS&P。「配当貴族」という名前が非常にセンスが悪く、当ファンド以外に連動する商品が続かない。

「10年以上増配または配当水準を維持」は結構厳しい基準だが、時価総額の足切り基準は500億円と緩め。

ウェイトも時価総額ではなく配当利回りで加重するため、今回比較した高配当ETFの中では2564と並んで中小型株のウェイトが高くなりやすいファンドだと思う。

足元のセクター配分は建設業21%、銀行業18%、化学14%が上位で、他の銘柄とは明確に異なる。

また、上位銘柄とのパフォーマンスの差は業種だけでなくサイズ効果もあると思う。同じ期間では中小型株は大型株に対して年率1.8%程度劣後していた。(Russell/Nomura指数ベース)

なお、直近1年のボラティリティが5.53%と他ファンドを比べて極端に低い。月次の基準価額で検算すると確かにこの数字になったが、日次の基準価額で算出すると14.8%程度だったので、ボラティリティが低い指数だとは考えないほうが良い。3年や5年のボラティリティも他ファンドよりやや低いくらい。

出所:1494 2023年2月版月報

脱線 あせまねOne

昔を知らない若い人のために書くと、アセマネOneは2016年に「Oneみずほ」の旗の下にDIAM(旧興銀第一ライフアセットマネジメント)、みずほ投信、新光投信、みずほ信託の資産運用部門が統合されて発足したみずほFGの運用会社です。

運用会社として一番格上だったDIAM(年金向け投資顧問強かった)、そうは言ってもみずほ直系のみずほ投信、年金パッシブを含む莫大なAUMがあったみずほ信託、日本最大級の公募投信だったゼウス(新光US-REITオープン)を運用していた新光投信の4社統合なので、当時はなかなか大変だったみたいです。

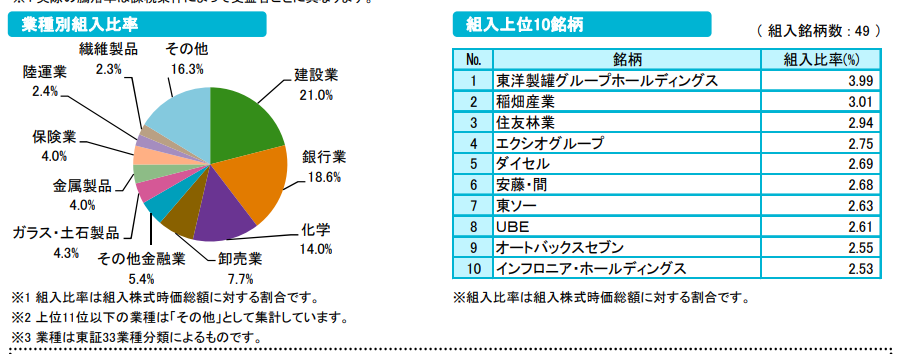

2529 NEXT FUNDS 野村株主還元70連動上場投信

6位は野村アセットの株主還元指数連動ETF。

パフォーマンスサマリー

| 1年 | 3年 | 5年 | |

| トータルリターン | 11.55% | 9.20% | - |

| ボラティリティ | 10.07% | 15.98% | - |

| シャープレシオ | 1.15 | 0.58 |

ベンチマーク:野村株主還元70指数(算出者:野村證券(野村フィデューシャリー・リサーチ&コンサルティング))

ベンチマークの特徴

親指数:日本国内上場銘柄のうち時価総額上位98%

足切り:時価総額上位85%以内かつ平均売買代金上位500に該当する銘柄から選定、金融セクター(東証33業種で銀行業、保険業、証券・先物業、その他金融業)を除外

銘柄選定:総還元利回りが高い順に70銘柄を採用。総還元利回りは過去3年間のネット総還元金額(配当総額+自社株買い-(増資+自己株式処分))÷時価総額で計算

ウェイト:上限2%の時価総額加重平均

コメント

2019年設定の比較的新しいファンド。

最大の特徴は(配当+自社株買い-増資)を時価総額で割ったネット総還元利回りに基づいて銘柄選定を行うこと。

配当は投資家に税負担が発生するが自社株買いではかからない。理屈だけで比較すると配当より自社株買いの方が優れた株主還元の方法である。

足元のセクター配分は化学14%、建設業9%、情報・通信業9%が上位。他ファンドとのリターンの差については銀行と保険の除外の影響が大きそう。設定来の実績だけで評価するなら「株主還元に着目した戦略はTOPIXには勝っているが単純な高配当を上回るとは言えない」というのが現状。

出所:2529 2023年2月版月報

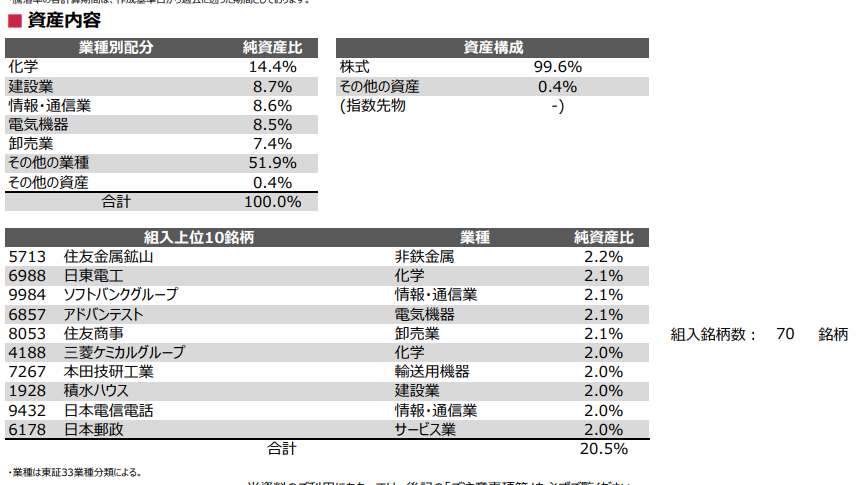

1577 NEXT FUNDS 野村日本株高配当70指数

時価総額最大の日本株高配当ETFの1577は7位。

パフォーマンスサマリー

| 1年 | 3年 | 5年 | |

| トータルリターン | 13.61% | 8.58% | 2.64% |

| ボラティリティ | 9.48% | 17.23% | 16.87% |

| シャープレシオ | 1.44 | 0.50 | 0.16 |

ベンチマーク:野村日本株高配当70指数(算出者:野村證券(野村フィデューシャリー・リサーチ&コンサルティング))

ベンチマークの特徴

親指数:日本国内上場銘柄

足切り:時価総額上位85%以内かつ平均売買代金上位500に該当する銘柄から選定。過去3年間に経常利益がマイナスとなった銘柄を除外。

銘柄選定:今期予想配当利回りが高い順に50銘柄、利回り51位から90位までの中から既存銘柄を優先し20銘柄を選定(合計70銘柄)。今期予想配当がゼロになった銘柄は定期入替を待たず速やかに(確認の11営業日後に)入替え

ウェイト:均等ウェイト

コメント

時価総額の縛りは上位85%で緩めだが、売買代金の基準が上位500銘柄以内なので大型銘柄中心と言っていいだろう。ただ、均等ウェイトなので時価総額加重平均と比べると大型銘柄の影響は小さい。

特徴的なのは、予想配当金がゼロになった銘柄は次回の定期入替えを待たずに、公表後速やかに指数から除外すること。高配当指数らしい基準なのだが、業績下方修正・無配転落の発表の直後に手放すということなので、これが入れ替えのタイミングとして適切なのかは議論の余地があるだろう。

足元のセクター配分は銀行業16%、建設業10%、化学9%が上位。直近1年のリターンは平均以上なのに、3年、5年のリターンが他ファンドに劣後するのが気になる(iSharesの逆)。均等ウェイトが原因だろうか。

均等ウェイトのせいもあって公表情報を見ただけでは要因がわからなかった。なお、最近の臨時入替えは2020年前半に3件行われているが、いずれもリターンにはプラスになりそうな入替えだった。

出所:1577 2023年2月版月報

1399 上場インデックスファンドMSCI日本株高配当低ボラティリティ

8位は日興アセットの高配当低ボラティリティETF。残りの2ファンドは運用期間が短く3年トータルリターンが無いため、今回の3年トータルリターンのランク付けでは当ファンドが最下位である。

低ボラティリティ(=最小分散ポートフォリオ)はよくあるスマートベータ戦略で、有名なところでは東京海上アセットの円奏会の日本株の部分でも使われている。

パフォーマンスサマリー

| 1年 | 3年 | 5年 | |

| トータルリターン | 8.64% | 3.93% | 0.63% |

| ボラティリティ | 7.68% | 15.80% | 15.70% |

| シャープレシオ | 1.13 | 0.25 | 0.04 |

ベンチマーク:MSCIジャパンIMIカスタム高流動性高利回り低ボラティリティ指数(算出者:MSCI)

ベンチマークの特徴

親指数:MSCI Japan IMI(時価総額99%カバー)

足切り:金融株とREITを除外

銘柄選定:流動性上位400銘柄から配当利回りが高い150銘柄を選定

ウェイト:最小分散ポートフォリオになるよう最適化、ただし最小ウェイト0.05%最大ウェイト1%とする

コメント

母集団は中小型株を含むIMI指数だが、流動性の要件が強めなので大型株重視の指数と見て良いだろう。

分散効果を発揮するためだと思うが、構成銘柄数150銘柄は今回見た指数の中で最も多い。

こういうクオンツ運用の困ったところとして、業種配分や組入上位銘柄を見てもパフォーマンスの特徴が今ひとつ分かりにくい。

気になるのは当ファンドは直近1年間のボラティリティは今回見た中で最も低いが、3年と5年だと他ファンドと変わらないことだ。

コロナショックの2020年3月・4月のような銘柄の相関が高くなる時期を含むため酷だが、単純なパフォーマンスでもシャープレシオでもドベなので救いが無い。

出所:1399 2023年2月版月報

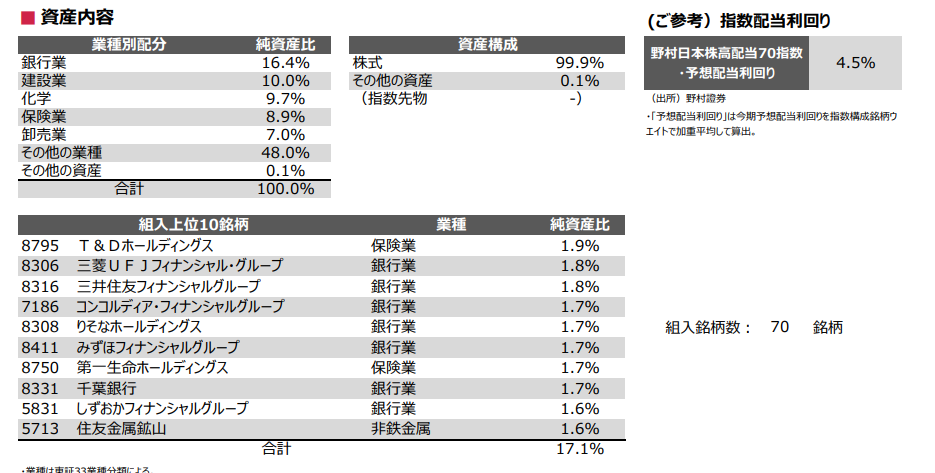

2564 GLOBAL X MSCIスーパーディビデンド日本株式

当ファンドは2020年8月設定のため、3年リターンがない。直近1年のリターンでは1489に継ぐ2位。ファンドの規模も10銘柄中5位と運用期間の割に大きい。

Global XはQYLDの運用会社として日本の投資家にもそれなりに名が通った運用会社。ちなみに、日本法人のGlobal X Japan株式会社はGlobalXと大和証券グループの合弁会社である。

参考

パフォーマンスサマリー

| 1年 | 3年 | 5年 | |

| トータルリターン | 17.50% | - | - |

| ボラティリティ | 10.50% | - | - |

| シャープレシオ | 1.67 | - | - |

ベンチマーク:MSCIジャパン・高配当セレクト25指数(算出者:MSCI)

ベンチマークの特徴

親指数:MSCI Japan IMI(時価総額99%カバー)

足切り:時価総額400億円以上かつ取引金額(年間)252億円以上の銘柄から選定、5年DPS成長率マイナスを除外、1年間騰落率下位5%を除外

銘柄選定:REIT2銘柄と株式23銘柄を配当利回りが高い順に採用、1セクターあたりキャップ20%(GICS Level1)

ウェイト:均等ウェイト

コメント

母集団が中小型株を含むIMI指数、時価総額と流動性の要件も緩め、時価総額加重ではなく均等ウェイトと、今回見たファンドの中では最も中小型株が入りやすい(次いで1494)。

また、株式23銘柄、REIT2銘柄からなる25銘柄のため集中度も最も高い。業種配分に上限を設けることで銘柄数が少ないなりに分散を意識してはいる。

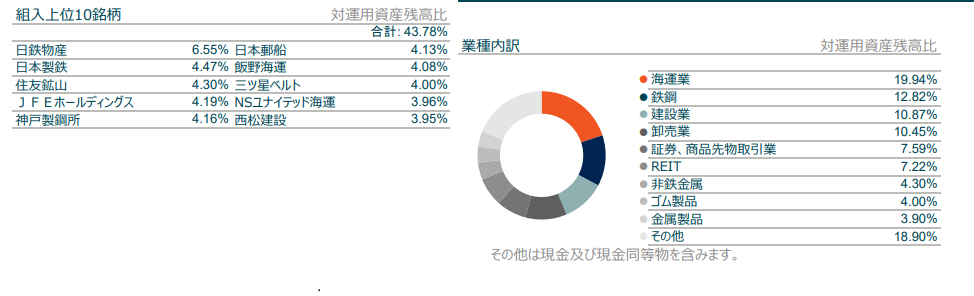

足元のセクター配分は海運業20%、鉄鋼13%、建設業11%が上位。ただ、ここまで絞ると業種配分よりも個別銘柄の影響が大きい。例えば、当ファンドでは日本製鉄によるTOBが発表された日鉄物産を保有しているが、この銘柄だけでファンド全体のリターンに+3%程度プラス寄与している(ウェイト4%の銘柄が+80%上昇)。

これは集中投資の良い面だが、マイナスの影響もポートフォリオ全体にビビッドに影響するという心構えが必要なファンドだと思う。

出所:2564 2023年2月版月報

2849 GLOBAL X MornigStar高配当ESG日本株式

当ファンドは2022年3月設定のため直近1年のリターンもない。指数の算出要領は見たのでベンチマークについてだけ簡単にコメント。

ベンチマーク:Morningstar日本株式サステナビリティ配当利回りフォーカス(算出者:Morningstar)

ベンチマークの特徴

親指数:Morningstar Japan Index(時価総額97%カバー)

足切り:ESG評価によるスクリーニング(サステナリティクスのESGレーティングと企業不祥事(controversy )スコアが無い銘柄を除外、企業不祥事スコア(5段階)が最も悪い銘柄は除外)、タバコと兵器を除外、参入障壁と信用リスクでスクリーニング、REITは除外

銘柄選定:配当利回りが高い順25銘柄を採用、1セクターあたりキャップ40%

ウェイト:配当寄与ウェイト

コメント

ESGレーティングや業種で除外したうえで高配当銘柄25銘柄を選定する。2564と同様に集中度は高い。

親指数には中小型株も含まれているが、ESGレーティングを取得している銘柄が対象なので大型株が中心になっている。

モーニングスターは2016年からサステナリティクス社のESGレーティングを指数やファンドビジネスに使っており、2020年に同社を買収した。この指数も会社として頑張っているプロダクトなのだと思う。

出所:2849 2023年2月版月報

おわり 整理の軸(銀行株、REIT、中小型株、銘柄数)

以上、文字数を見たら1万字を超えていて自分でも引きました。

最後に整理の軸を5点提示して締めます。

・銀行株の有無→1478iShares、2529株主還元70、1399高配当低ボラは銀行株が入らない(1478は構造的に、他2者は明確に除外)

・REITの有無→REITありは10銘柄中で1698日興高配当、2564Global X-MSCIのみ

・中小型株を含むか→1494One高配当、2564Global X-MSCIは中小型株が入りやすい算出方法

・集中度はどのくらいか→銘柄が少ない順に

25銘柄:2564Global X-MSCI、2849Global X-ESG

30銘柄超:1478iShares(要領上は30-130で幅あり)

40銘柄:1651ダイワTOPIX高配当40

40-50銘柄:1494One

50銘柄:1489日経平均高配当50

※ただ、直近の実績で見ると銘柄数が多いファンドの方がパフォーマンスが悪い

・時価総額加重平均ではないもの→

配当利回りで加重:1494One 2849Global X-ESG

配当利回りと流動性で加重:1489日経平均高配当50

均等ウェイト:1577野村高配当、2564Global X-MSCI

最小分散:1399高配当低ボラ

参考になれば嬉しく思います。