破綻したSVBの保有有価証券の確認等をします。ニュース的な興味の人もぜひに。

目次(クリックで各項目にジャンプ)

シリコンバレーバンクの破綻

米SVBフィナンシャル・グループ傘下のシリコンバレーバンクが2023年3月10日にFDIC(連邦預金保険公社)の管理下となり経営破綻した。

シリコンバレーのスタートアップ企業を主要顧客としたユニークなビジネスで知られる同行は、保有債券の売却に伴う損失計上を受けて8日に増資計画を発表していたが、当該発表が信用不安を招き9日には預金の引き出しが殺到。10日にFDIC管理下となった。

シリコンバレーバンクという時代の最先端な社名の割に、発生しているのは「信用不安による取り付け騒ぎ」という100年以上前からあるクライシスである。

SVBに限らず、銀行業というビジネスでは、要求払預金の預金者全員が即時引き出しを要求した時に手元の現金だけで応じることはできない。

一般的には、コール市場からの資金調達、資産売却、新規スポンサーからの出資、場合によっては中央銀行による資金供給(融資・資産購入)などで取り付け騒ぎに対応する。今回の預金保険の適用(≒公的整理)は最後の手段である。ちゃんとウォッチしていれば兆候が見えたのかもしれないが、外野で見ている限りでは問題が報じられるようになってから白旗までが超スピードであった。

日本ではそこまで知名度がないSVBだが、総資産で全米16位の銀行であり、時価総額ウェイトは低いがS&P500採用銘柄でもある。

(連結総資産2,090億ドル(2022年末)。3月9日ベースのS&P500ウェイト0.02%程度(IVV開示より))

本件はシリコンバレーバンク特有の信用問題であり、現時点では米国の金融セクター全体に波及するとは考えにくいが、同行の顧客であるIT企業への影響は既に出ている。例えば、ステーブルコインUSDCの運営会社であるサークルはシリコンバレーバンクに置いている33億ドルの預金が拘束されていることを発表したが、これを受けてUSDCと米ドルの乖離は急拡大した。

シリコンバレーバンクのバランスシートと資金運用

以下では、同行のForm10-k(年次報告書)等からバランスシートと保有債券の状況を確認する。

バランスシートの膨張

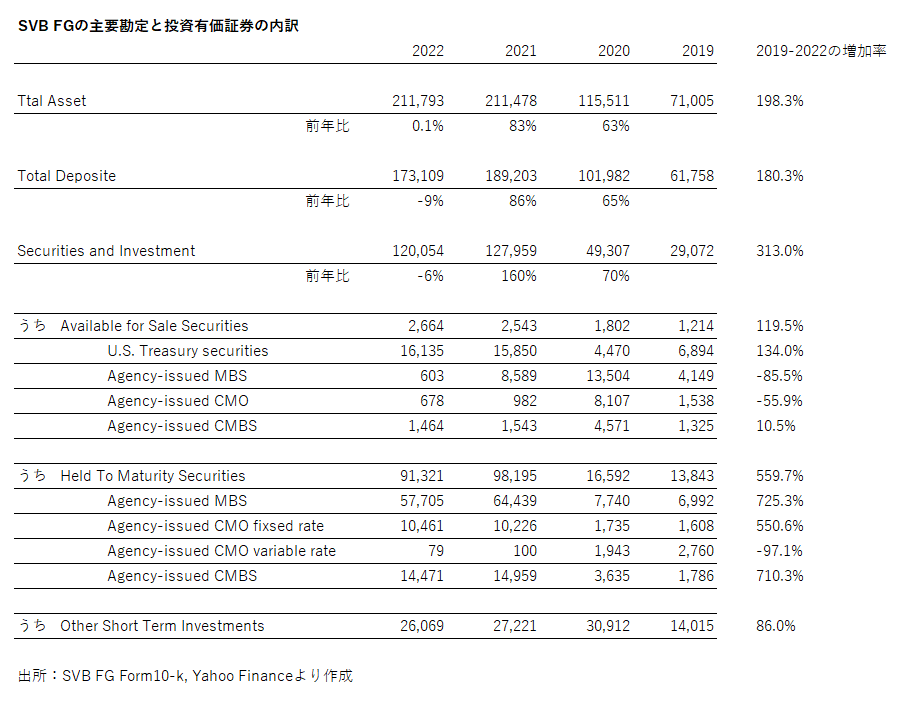

各種報道にある通り、2020年以降のコロナ環境におけるカネ余りとスタートアップバブルでシリコンバレーバンクのバランスシートは急拡大した。

持株会社ベースの総資産は2019年から2021年にかけて3倍に膨張している。

SVB FGの連結総資産

2019年末:710億ドル

2020年末:1,155億ドル

2021年末:2,115億ドル

2022年末:2,118億ドル

この背景にあったのは預金の増大である。カネ余り環境でVC等からスタートアップに注入された資金が取引銀行であるSVBに置かれた。ちなみにSVBはVCが運営するファンドへの融資も行っているので、これらの資金の一部はSVBを通して循環していたとも言える。「シリコンバレーのエコシステムのハブ」という二つ名は資金循環の面でも該当する。

SVB FGの連結ベースの総預金

2019年末:617億ドル

2020年末:1,020億ドル

2021年末:1,892億ドル

2022年末:1,731億ドル

預金が増えても融資は急には増やせないのが銀行業である。増加した預金は有価証券運用に回して利益を出すしかない。預金の増大に伴い投資有価証券も増加した。

SVB FGの連結ベースの投資有価証券

2019年末:290億ドル

2020年末:493億ドル

2021年末:1,279億ドル

2022年末:1,200億ドル

SVBの有価証券運用

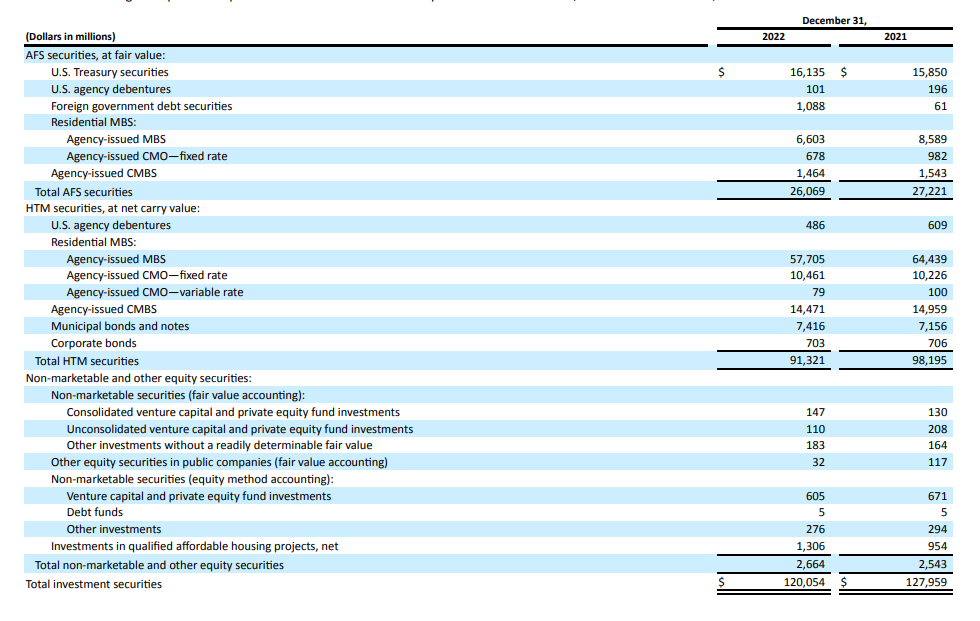

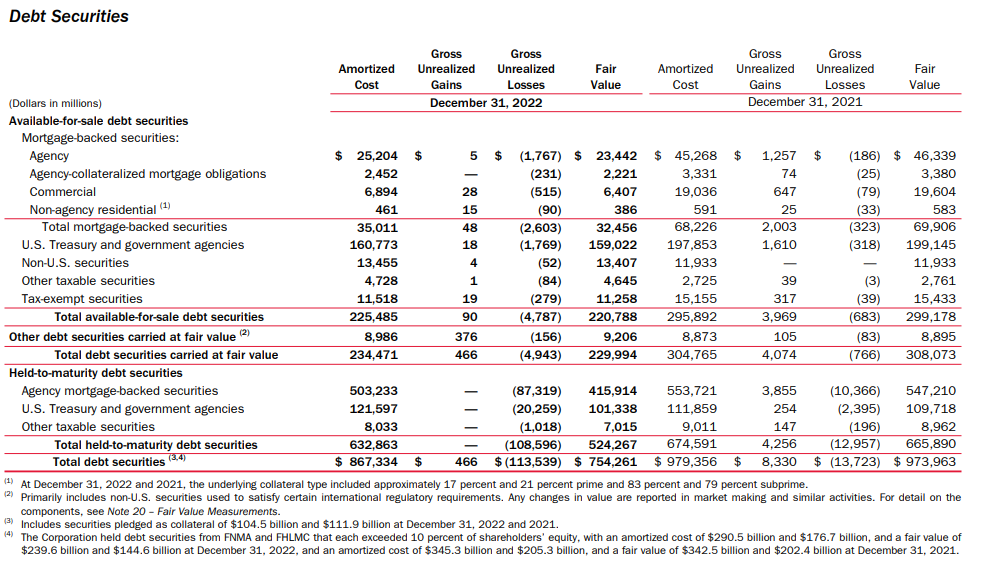

続いてSVBの投資有価証券の中身を見ていく。2022年末の状況は以下の通り。

※AFS=Available For Sale(≒その他有価証券。時価評価する)

※HTM=Hold To Maturity(=満期保有目的有価証券。時価評価しない)

Hold to Maturity(満期保有)の多さ

すぐに分かるのが、満期保有目的で時価評価を行わないHTM securitiesの比率の高さである。投資有価証券の75%以上が満期保有になっている。

→HTM securities:913億ドル/Total Investment securities:1,200億ドル =76%

ただ、これは近年の米国の銀行では大手行でも似たり寄ったりの水準のようだ。バンカメとウェルズ・ファーゴの数字を確認したが2022年末基準で両社とも保有債券(Debt securities)の70%以上がHold to Maturityだった。日本の銀行だと満期保有の有価証券はかなり少ないので驚く。

※伝統的な商業銀行である上記2行はローンの比率がSVBよりずっと高いことには留意。

HTM債券の殆どがモーゲージ債

SVBの投資有価証券の内訳を見ると、AFS債券の内訳は米国債が62%でモーゲージ債25%であるのに対し、HTM債券の内訳は90%が(CMBS含む)モーゲージ債である。

各種報道にもあるように、同行は2020年以降の預金の増加局面で、運用商品としてモーゲージ債を購入してきた。

2019年以降の3年間のSVBの運用資産の推移をまとめると以下のようになる。

実際に、2019年から2021年にかけての同行の新規投資の大部分が、HTMでモーゲージ債に投資されていたことが分かる。

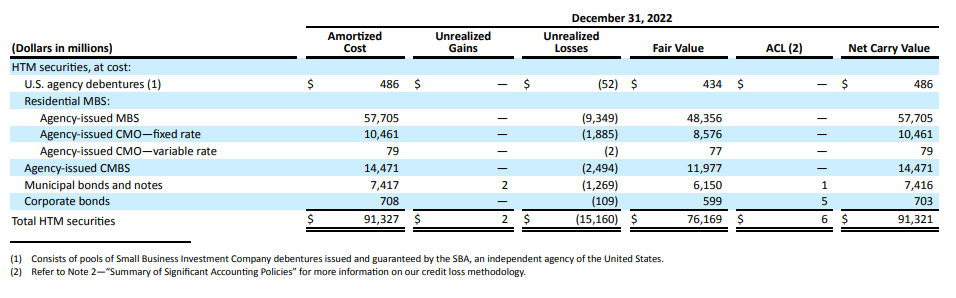

HTMの含み損

SVB FGの2022年末と2021年末の満期保有証券の含み損は以下の通り。

以前の銀行株の記事でも書いたが、金融機関の投資有価証券のうち、時価評価する「その他有価証券(≒AFS securities)」の含み損益は、B/Sの純資産の部や包括利益計算書に計上される。対して、時価評価しない満期保有(HTM)の有価証券の損益は以下のように10-Kで開示されるものの財務諸表には出ない。

2021年のネット含み損は10億ドル程度だったのが、2022年には151億ドルに急拡大している。

SVB FGの2022年のCET1自己資本(普通株式等Tier1自己資本)が137億ドルなので、もともと全ての含み損を実現しなければいけない極端なイベントが起きれば乗り切れない水準ではあった。

確かにHTMのモーゲージ債は信用不安(取り付け騒ぎ)さえ無ければ売る必要が無かった債券なのだが、HTMの含み損が信用不安の発端だと考えるのが筋なので、問題の大本はここだと思う。

参考:

考察を2つ

米国の銀行のHTMの多さ

前段で述べた通り、SVBでは投資有価証券の76%がHTM区分で保有されていた。そして、これは大手行と比較して極端に過大とは言えない比率だった。

明確に述べているペーパー等は見つからなかったものの、この背景には、

①もともとはアメリカの銀行でもHTM債券は少なかったが

②2010年代中盤頃から金利上昇が見込まれる局面では満期保有区分を使うようになった

③先般のコロナ禍での預金増大により増やした投資有価証券についても、金利上昇局面の到来を見越してHTM区分での保有を増やしていた

という事情があるようだ。

参考

https://jp.wsj.com/articles/SB11901099142879894403204581590021787129648

https://www.jri.co.jp/page.jsp?id=37480

個人的には、より深い背景は2008年の金融危機にあると思う。当時は問題があったサブプライムローン絡みの債券だけでなく、モーゲージ債であればなんでも売られていた。また、信用度に問題がない自動車ローンや学費ローンの証券化商品も市場価格がつかなかった。

「保守的に考えて時価評価する区分(AFS≒その他有価証券)にする」では流動性低下局面に耐えられない、「持ち切るつもりなら満期保有(HTM)にしなければならない」と、長期の資金運用を四半期決算に晒されながら行う金融法人の運用担当者なら強く思ったはずだ(運用会社はこの点は他人事っちゃ他人事である)。

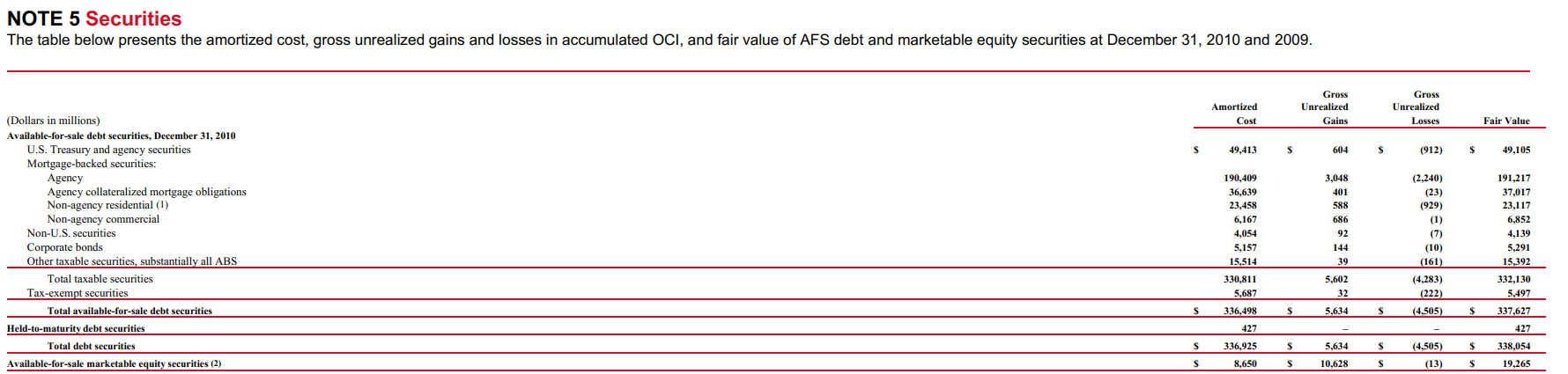

実際に数字を見ていくと、例えばバンカメの2010年と2022年の保有債券(Debt Securities)の明細は以下の通りで、2010年時点では99.9%がAFS区分だったが

2022年にはAFS区分が27%、HTM区分が73%となっている。

もちろん、伝統的な商業銀行がメインのバンカメは、法人預金が多いSVBと違い上限25万ドルの預金保険がセーフティネットとして機能するし、そもそも総資産が3年で3倍になったということもない(20%とかなり増えてはいる)。

ただ、米国の銀行セクターでHTM区分の証券が増えていおり、これがB/Sにも包括利益計算書にも出ていないというのはもっと知られてもいいと思う。

(アメリカの銀行株をちゃんと見たのが久しぶりなので驚きました)

モーゲージ債とネガティブコンベクシティ

前段で見た通り、SVBが2020年以降に特に残高を増やしたのはモーゲージ債券だった。モーゲージ債は米国債券市場の主要なアセットであり、今は2000年代前半のような極端な不動産バブルではない(と思う)ので、これ自体に問題があるとは思わない。ただ、モーゲージ債は金利上昇局面では相対的に不味いアセットなので、この点について少し書きたい。

モーゲージ債とは

モーゲージ債券は住宅ローン債権から組成した債券で、ファニーメイ、フレディマックといった政府支援機関(GSE, Goverment Sponsored Enterprises)が発行する債券の残高が特に大きい。先のSVBの証券残高で"Agency issued MBS(またはCMBS)"という項目があったが、これがまさにGSEが発行したモーゲージ債券である。

モーゲージ債は米国の債券市場では国債に次ぐ残高があり、投資対象としても金融システムにおいても非常に重要なセクターである。

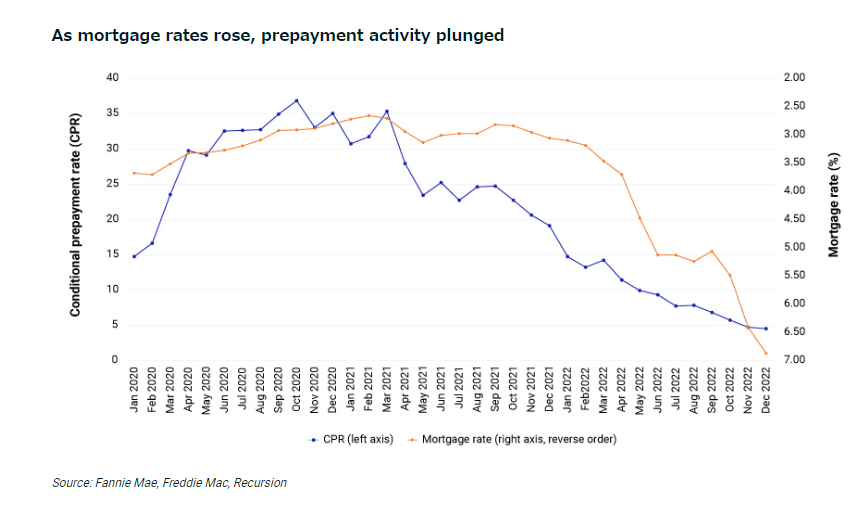

繰上返済による影響

さて、金利上昇で債券価格が下落するのは周知のとおりだが、一般的にモーゲージ債は同じデュレーション(平均回収期間)の国債や社債よりも金利上昇による価格下落が大きく、金利低下による価格上昇が緩やかである(つまり金利がどちらに動いても相対的に不味い)。

これは、モーゲージ債の中身の住宅ローンの繰り上げ返済が要因である。米国の住宅ローンでは債務者が負担無しで繰り上げ返済できることが一般的なので、金利低下局面では借り換えのために繰り上げ返済が発生しモーゲージ債のデュレーションが短くなる。逆に、金利上昇局面では繰り上げ返済が減少しデュレーションが長くなる(当初のデュレーションの計算で想定していたよりも繰上返済率が低くなるということ)。

金利低下局面(デュレーションが長いほど債券価格が上がる)にデュレーションが短期化し、金利上昇局面(デュレーションが長いほど債券価格が下落する)にデュレーションが長期化するのである。

実際に、住宅ローンの借換率の指標であるCPR(Conditioal Prepayment Rate)は2020年から2021年前半まで30%台で推移していたが、足元では5%程度まで低下している。

出所:Agency MBS in 2023: Uncharted Territory(MSCI)

コンベクシティはいいものだ、ではネガティブコンベクシティは?

金利変化に対するデュレーションの変化をコンベクシティと呼ぶ。数学的には債券価格を金利で微分するとデュレーションになり、デュレーションを金利で微分するとコンベクシティになるという関係である。

一般的な債券では、金利上昇でデュレーションが低下し金利低下でデュレーションが上昇する関係があり、正のコンベクシティを持つと言われる。モーゲージ債はこの逆なので、負のコンベクシティ(ネガティブコンベクシティ)を持つ。

古い本だが、モルガン・スタンレーでデリバティブセールスとして活躍したフランク・パートノイの著書「大破局(フィアスコ)」(徳間書店,1998)では、

「コンベクシティはいいものだ。ではネガティブコンベクシティは?いいものの逆なので悪いものだ。」

という記述が出てくる。謎掛けのようだが、ぶっちゃけかつて証券アナリスト試験をパスした時の自分はこの程度の理解度だった。

ご唱和ください。

「ネガティブコンベクシティは悪いものだ。」

参考

コンベクシティ入門 服部孝洋 財務総合政策研究所「ファイナンス」

大破局(フィアスコ)―デリバティブという「怪物」にカモられる日本

補足 モーゲージ債の残存期間とデュレーション

国債や社債は、定期的に利払いがあり償還時に元本が返済される。一方、モーゲージ債は複数の住宅ローン債権を証券化したものなので、最後に一括で元本が召喚されるのではなく、債券の元本(↔住宅ローンの元本)に相当する部分も期中にガンガン返済される。住宅ローンは期中に分割で元本を返済するローンなのでキャッシュフローの形が違うのだ。

そのため、GSEが発行するモーゲージ債は残存期間15年や30年の債券として発行されるが、デュレーション(平均返済期間)は7年や10年になったりする。

SVBのHTM債券の残存期間を見ると10年以上のものが非常に多くて驚くのだが、デュレーションはもっとずっと短いはず(繰上償還がなくても)。

おわり

以上です。

個人的には本件はSVBに特有の問題で銀行セクター全体に波及することはないと見ています。

①法人預金が中心で上限25万ドルの預金保険がセーフティネットにならない

②直近3年で総資産が3倍に膨張し低金利下での債券投資を増やした

これらはSVBに特有の事情だと見てます。

ただ、取り付け騒ぎが起きると手元現金では足りず市場の流動性で解決することになるというのは銀行システムが伝統的に綱渡りなところだとは思うので、信用不安による取り付け騒ぎが連鎖するようだと注意が必要だと思います。

と思ってたら2つ目が出てきました