本稿では、なぜ金利上昇で銀行株が上昇するかを解説します。

今の日本で一番読まれている金利と銀行株の解説は現ピクテの大槻奈那さんがマネックス在籍時に書いた以下のものだと思います。

銀行セクターのアナリストを長年していた方なので内容についてはこの通りなのですが、本稿ではより細部を詰めるようなことを提示したいと思います。

目次(クリックで各項目にジャンプ)

YCCの修正と銀行株ラリー

2022年12月、日銀はイールドカーブ・コントロール(YCC)の対象である10年国債利回りの変動幅を±0.25%から±0.50%に引き上げた。公表資料や会見では金利・債券市場の機能維持のためであり引き締めではないとしているものの、これを額面通りに受け止めるのは難しく、少なくとも当日の市場は緩和縮小として受け止めた。

当日の日経平均の下落率は▲2.46%に達したものの、銀行株は利ざや改善期待から急騰した。

金利上昇と銀行の利鞘の関係

銀行の利鞘は伝統的に長短金利差(なのだが)

「金利上昇は銀行株にプラス」と言われることがあるが、これは伝統的には「長短金利差の拡大は銀行株にプラス」だった。

銀行業はもともと、短期の普通預金を中心に調達した資金を長期の融資で運用することで利鞘を稼ぐ、イールドカーブと密接に関連したビジネスである。

銀行の利鞘も信用リスクプレミアムとターム(期間)プレミアムに分解でき、長短金利差が狭かったり逆イールドだと、このうちのタームプレミアムが不味くなるのである。

ただ、冒頭の解説にもあるように、現在の銀行の融資は市場金利(TIBOR等)連動かつ短期で金利を見直すものが多くなっている。12月21日のモーサテ出演時の大槻さんの解説によると、現在では銀行貸出のおよそ7割が短期金利連動とのこと。

長短金利差の拡大から恩恵を受ける取引がなくなったわけではないが、短期金利を参照する融資の割合が増え重要度が下がっている。

さらに、現代の銀行業は手数料ビジネスも重要な収益基盤であることに加え、証券、アセマネ等も傘下に持つ金融持株会社として上場している銘柄も多い。銀行株における伝統的な融資のウェイトも下がっている。

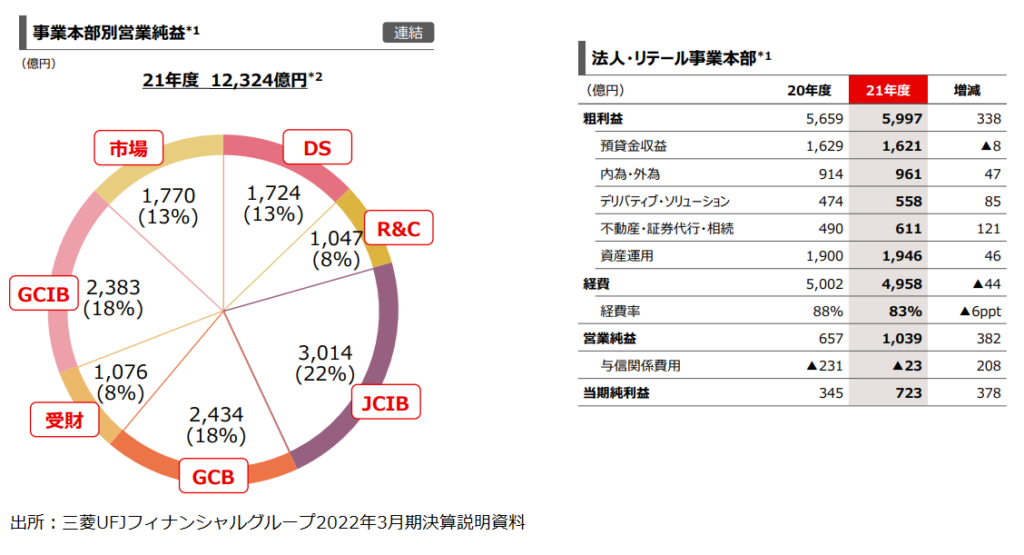

例えば三菱UFJフィナンシャルグループでは、国内の銀行業務を含むデジタルサービス(DS)、法人・リテール(R&C)、コーポレートバンキング(JCIB)の3セグメントの業務純益(営業利益に相当)が全体に占める割合は43%ほどである。そして、これらのセグメントの業務粗利益(売上総利益に相当)における預貸金収益の割合は20%-37%程度である(数値は2022年3月期決算のもの)。

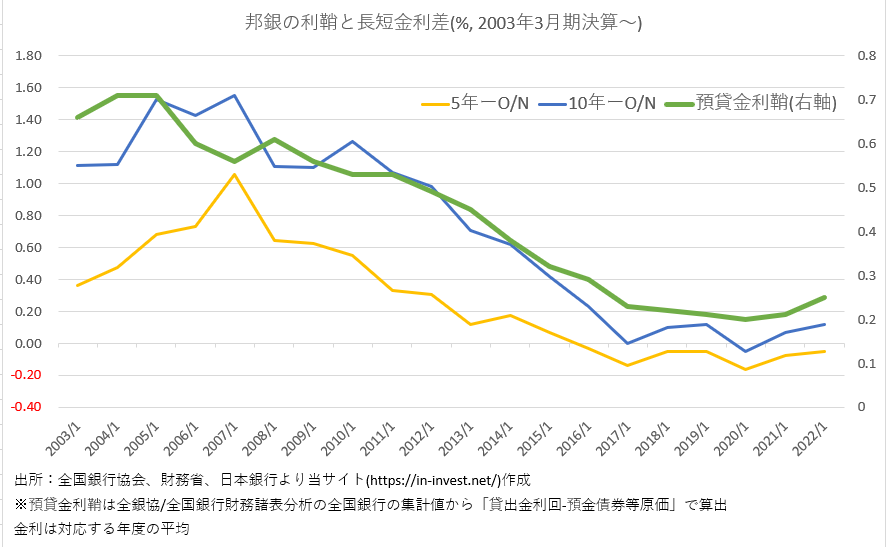

利鞘と長短金利差の推移

実際に数字を見てみよう。以下は、過去20年(2003年3月期決算以降)の全国銀行の国内融資の利鞘(預貸金利鞘)と長短金利差の推移を並べたものだ。長短金利差には5年国債利回りと10年国債利回りから無担保コール翌日物金利を引いたものを使用し、年度の平均となるよう調整した。

スケールは異なるが、預貸金利鞘は長短金利差と良く連動している。

2003年の時点で預貸金利鞘は0.66%である。これは金融危機の1998年3月期に0.29%まで悪化した状況からの回復局面であった。実際に、銀行株は2005年から2006年にかけて急騰し、国内外の投資家の注目を集めた。この時期に銀行株を触っていた人は今でも銀行株に夢を見ることをやめられない。

ただ、続く2000年代後半以降は日本の銀行セクターは長短金利差縮小と利回りの悪化に悩まされた。日銀がYCCを導入し長期金利までコントロールし始めたのは2016年9月からだが、それ以前から長短金利差と利鞘は縮小している。

2008年の世界金融危機、2011年の東日本大震災、2013年から始まる量的・質的金融緩和(アベノミクス)。これらはいずれも金利低下と長短金利差縮小もたらした。

量的・質的金融緩和が景気拡大につながれば資金需要による金利上昇というパスも開けたが、その前に日銀は長期金利もゼロ近傍に固定するYCCを導入したのだ。

市場連動・短期金利参照の融資が増えたのはこの2000年代後半以降の環境に銀行が適合した姿なのだと思う。

小括すると、金利上昇の銀行利鞘への影響については、

・「銀行の貸出利鞘は長短金利差の影響を受ける」は伝統的に正しい

・ただ、長期金利を参照する融資の比率、貸出の銀行全体の収益への貢献、メガバンクグループにおける銀行収益の貢献、これらがいずれも低下している

という状況である。

脱線 短プラベースの貸出と市場連動ベースの貸出

年配の貸出業務経験者だと「TIBOR連動などの市場金利を参照した融資は取引関係が深まった顧客に提供するもの。まずは短期プライムレートベースの取引から始めるべし。」と教えられたという。

ただ、2010年頃には、財務良好な融資先に短期プライムレートで融資を提案しても誰も借りてくれない状況であった。

例えば、2010年12月の短期(1年以内)融資の平均約定金利は1.079 %(日銀の統計)。この時の短プラは1.475%である。

金利上昇と銀行が保有する国債の関係

金利上昇と国債の運用環境改善

銀行は資金の多くを国債で運用している。

長期金利が上昇すると利回りが高い国債で運用でるようになり、銀行の収益にはプラスである。

国債の時価が下落して損失にならないのか

一方、市場金利が上昇すると債券価格は下落する。そのため、金利上昇局面では既存の保有債券には含み損が発生する。

ここで問題。銀行が保有する国債に含み損が発生したら、その含み損は損益計算書(PL)に出てくるでしょうか?

答えは「いいえ」。

銀行は中長期の資金運用のための有価証券のほとんどを「その他目的」で保有している。これはメガバンクや地銀だけでなく、ゆうちょ銀行も農林中金もそう。

「売買目的」の有価証券は決算のたびに時価評価し、前期との差額をPLに利益または損失として計上する。一方、「その他目的」で保有する有価証券は、決算の際に時価評価するものの、取得価額と時価の差額は貸借対照表(BS)の純資産の部の「その他有価証券評価差額金」に反映させる。評価益であれば純資産が増え、評価損であれば純資産が減るのである。

「その他目的」の有価証券で損失がPLに出るのは、証券を売却した時か、証券の時価評価額が著しく下落し減損処理が必要になった場合である(通常は評価損▲50%超で減損)。

※その他目的保有の有価証券の損益が売却や減損でPLに出ることを「PLヒット」と呼ぶことがある。高校野球は関係ないよ。

詳しくはこちらの解説もどうぞ

もちろん「含み損ならPLに出ないので問題ない」わけではない。銀行は国際的な自己資本比率規制がある。有価証券の含み損で純資産が毀損すれば、貸出や運用でリスクが取り難くなり、場合によってはエクイティや劣後債で自己資本を増強しなければならなくなる。

ちなみに、現在のメガバンクの3行が保有する国債のデュレーションは、三菱UFJ2.8年、三井住友2.8年、みずほ1.2年とかなり短い(2022年3月決算時)。年限等の条件を無視して修正デュレーション2.8で金利が0.25%上昇したとすると、30兆円の国債からは30兆円×2.8×0.25%=2,100億円ほど含み損が発生し得る。それくらいの規模感。

小括すると以下のとおり。

・長期金利上昇で、国債による資金運用環境は改善するが、既存保有の債券には含み損が発生する。

・銀行が保有する有価証券の含み損はBSの純資産の部に現れる。銀行が事業を行い適切なリスクテイクを行うには十分な自己資本が必要なので重要。ただPLには出ない。

金利上昇→景気悪化となったときの与信費用増大

金利上昇から派生的に導かれる影響として、金利上昇が景気悪化につながると、貸出先の信用状況が悪化し、貸倒引当金等の与信費用の増大を招く。

今はそこまで折込んでいるようには見えないが、来年以降も引き締めが継続すると、金融引き締めの実体経済への影響は重要なテーマになってくると思う。

おわり 株価はどこまで織り込もうとしているか

以上です。

個人的には12月20日、21日の銀行株の動きは、足元の10年金利の0.25%→0.50%だけではなく、もっと先の金融政策の正常化を見に行っていると思います。銀行株で美味しい思いをした人は高確率で銀行株に帰ってくる。魂のルフラン