本稿では、金融機関の政策株や非トレーディングの純投資、事業会社の持合株式が含まれる「その他有価証券」の会計について解説します。

折しも、COVID-19(新型コロナウイルス感染症)の影響をうけて、以下の「工場・店舗の減損見送り」の話題が出ています。

この記事は、当初は有価証券の減損にフォーカスした記事でしたが、更新時に工場や店舗のような実物資産中心の内容に変わりました。興味がある方は、全力2階建てにビフォー・アフターがあります。

減損処理とは

減損処理とは、価格が大きく下落した資産の簿価(帳簿価額)を減らして損失を計上することです。

保有している資産に簿価に見合うだけの価値が無いため、簿価を減らし、その分の損失を計上します。「どの資産を」「どのような基準で」減損するかは採用する会計基準によって異なります。

工場やのれんの減損

減損でよく話題になるのは、工場のような生産設備や企業買収で発生したのれん(goodwill)です。

判定方法は会計基準により差があるものの、基本的に市場価格やDCF法等をもとに適正な価格を算出し、簿価がそれを大きく下回り減損が必要と判断されれば差額を損失にします。

実務の内側を見たことはないものの、最終的には経営者の判断と監査法人との調整で決まるという説明をよく見聞きします。

冒頭の(書き換え後の)記事は「工場や店舗の減損判定を弾力的に行うよう協議している」ことに言及しています。「弾力的に」というのは「なぁなぁで」のオトナな表現ですね。度し難いことです。

本稿の主題は有価証券なので工場・店舗・のれんの減損はこれくらいの説明にとどめます。

その他有価証券の実態とその会計

その他有価証券が重要な理由

有価証券は、保有目的により決算時の会計処理の方法が異なります。

- 売買目的有価証券・・・時価評価して、前期との差を損益計算書で利益/損失計上する。

- 満期保有目的有価証券・・・時価評価しない。

- その他有価証券・・・時価評価するが、方法が売買目的有価証券とは異なる。後述。

「その他有価証券」という投げやりな名称ですが、この分類は非常に重要です。

企業が取引関係の強化のために保有している持合株式がここに入ります。政策株、政策保有株式と言われることもあります。トラディショナルな株式の持ち合いは海外投資家から評判が悪く、昔と比べるとかなり減っていますが、今でも相応に存在感があります。

また、金融機関が投資・資金運用として保有している有価証券で、トレーディング勘定(短期のディーリングのための資産を分類する勘定)に分類されないものも「その他有価証券」に分類されます。

例えば、ゆうちょ銀行は民営化後も法人向けの融資が制限されているため、その莫大な資金の多くを有価証券で運用しています。同社の2019年度3月期のBSでは有価証券は137兆円ですが、このうちの100兆円が「その他有価証券」です。

※余談ですが「有価証券」137兆円以外に、「金銭の信託」約4兆円の中身も有価証券が大部分です。

すなわち「その他有価証券」には、提携や取引関係強化のための持ち合い株式や、金融機関の非トレーディング勘定の有価証券が分類されるため、名前とは裏腹に経済へのインパクトが大きいのです。

その他有価証券の会計処理

その他有価証券の会計処理の原則は、

「決算のたびに時価評価するものの、時価と簿価の差は損益計算書には表示せず、貸借対照表の純資産の部にある『その他有価証券評価差額金』という勘定の増減で処理する」

ことです。

この点を減損と混同している人もいますが、会社が保有する「その他有価証券」の価格変動は毎期の決算に反映されています。その他目的で保有している株が前期末より下落すれば、その他有価証券評価差額金の減少として現れます。

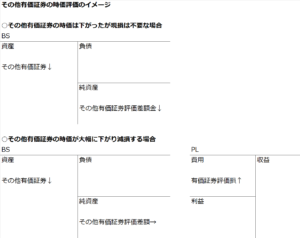

ポイントは「時価評価しても当初の簿価(取得価額)は忘れない」ということです。会計では「洗替法」と言われる方法で、決算の翌日には有価証券と有価証券評価差額金を決算前の数字に戻します。

何事もなければ上記の処理だけですが、証券の時価の水準次第では減損処理を行います。

「決算時に証券の時価が簿価(取得価額)を大きく下回っているときは、有価証券の簿価を時価まで切り下げ、切り下げる前の簿価との差額を特別損失として計上する」

これが「その他有価証券の減損処理」です。

時価の下落率が取得価額の▲50%を超えていればよっぽどのことが無い限り減損、▲30%-▲50%であれば会社の方針と回復可能性を考慮して会社と監査法人が減損の要否を判断します。以下の解説が有用です。

イメージ図にすると以下の通りです。上段が減損しない場合、下段が減損する場合です。

冒頭の記事の最初のバージョンでは「▲30%-▲50%の下落がCOVID-19の影響で一過性であると判断するのであれば減損は不要という見解を金融庁が示した(?)」と言う旨が書かれていましたが、実はこれは普段どおりといえば普段どおりです。

「持ち合い株の減損処理見送り」という刺激的な言葉からはと「会計基準を恣意的に歪ませて企業の実態を隠蔽する」という印象を受けるかもしれませんが、大したことは言っていません。

(その割に迅速に内容が書き換えられた。。。)

工場やのれんのような普段は時価評価していないアセットは減損判定は重要ですが、時価のあるその他有価証券は、減損しなくても毎期時価評価されています。

おわり

以上です。

「その他有価証券」は名前が投げやりですが、金融機関の決算を見る時にかなり重要です。

参考になれば嬉しく思います。