本稿では、大手日用品メーカーであるユニリーバの英蘭二元上場と言われる体制について解説します。英豪系鉱山会社BHPもこの体制です。

同社は2020年中を目途に本社をイギリスに統合すると発表しましたが、これを理解するためには同社の特徴的な重複上場形態の理解が必要です。また、米国上場ADRやNYRSでユニリーバに投資する日本人投資家の現地源泉税の相違もこれに起因しています。

目次(クリックで各項目にジャンプ)

ユニリーバの本社機能の統合

ユニリーバは、2020年6月に、年内を目途にイギリスとオランダに登記上の本社を置く体制を見直し、イギリスに一本化することを公表しました。

本件のプレスリリースを見ると、本社機能の撤退になるオランダ側にかなり気を遣っています。

ユニリーバは、本日、将来の成長に向けてよりシンプルで戦略的柔軟性の高い企業となることを目指して、グループの法的構造を統合し、ユニリーバPLCを単一の親会社とする計画を発表しました。

と始まるものの、その後に

ユニリーバは、単一親会社体制への移行後も、オランダと英国における強いプレゼンスを維持します。オランダおよび英国の事業、所在地、活動、従業員の規模に変更はありません。また、オランダおよび英国におけるユニリーバ製品の製造・供給にも変更はありません。

と述べています。

「オランダ拠点の縮小ではなく、あくまで法的構造の統合」という点を強調しています。

ユニリーバの英蘭二元上場と一般的な重複上場・DRの違い

現在、ユニリーバの株式は、ロンドン証券取引所、アムステルダム証券取引所(ユーロネクスト・アムステルダム)、ニューヨーク証券取引所(ADR・NYRS)の3国に上場しています。

日本の個人投資はほぼADR(UL US)で保有しているはずです。

2つの法人が1つのエンティティとして振る舞う

ユニリーバの特徴は、ロンドンにはUnilever plc(コード:ULVR LN)という英国法に基づくユニリーバが上場しており、アムステルダムにはUnilever N.V.(コード:UNA NA)というオランダ法に基づくユニリーバが上場していることです。

plc(ULVR)とNV(UNA)は登記、根拠法、法人格を別にする独立した法人です。

2社が会社の定款で、2社間の利益配分等の定めを置くことで、2つの会社が実質的に1つの会社として振る舞っているのです。

以下は、ユニリーバのアニュアルレポートの抜粋です。”Articles of Association”が日本の株式会社の定款に相当します。

出所:Unilever Annual Report 2019

BHP(BHPビリトン)にも似た記載があります。

出所:BHP Group Annual Report 2019

実際に、ロンドン上場のULVRとアムステルダム上場のUNAは、帰属するEPSや配当金は同じです。(ULVRはポンド建でUNAはユーロ建てという差はあります。)

その一方、ULVRとUNAは別法人であるため、それぞれに独立に株主の分布(株主名簿)を持っています。前掲のリリースに出てくる”リクイティティプール”という聞き慣れない言葉はおそらくこの株主の分布のことです。

2つのADR(UL・UN)と日本人投資家の源泉税

英国のULVRとオランダのUNAが別法人であるため、米国上場証券も2種類あります。

ティッカーがULのものはロンドン上場のUnilever plc(ULVR)を裏付けにしたADRです。

一方、ティッカーがUNのものはアムステルダム上場のUnilever N.V.(UNA)のニューヨークレジストリーシェア(NYRS(≒ADR))として上場しています。

高配当株ブロガーがよく発信している

「ADRの中身が英国株のULは配当の現地源泉税なしだが、オランダ株のUNは15%の現地源泉税が控除される。本邦居住者が購入するのであればULが有利。」

というのはここから来ています。

日本の投資家が保有するADRの現地源泉税率は、会社の所在国と日本の間の租税条約で決まります。

日英租税条約の配当金の軽減税率は10%なので英国株ADRは源泉税10%と思いがちですが、英国法で配当金の源泉税が0%に定められているため0%です。

"ADR withholding tax UK company"で検索すると米国やカナダの投資情報サイトが見つかりますが、彼らも同様に0%のようです。

一般的な重複上場やDRはどうか

上記のユニリーバとBHPは珍しいケースです。

通常は、複数の国に重複上場する場合は、法人所在国の取引所にメイン市場として上場し、それ以外の市場はメイン市場に上場している株式をDRの預託銀行等がカストディアンを通して裏付けとして保持します。

預託銀行やカストディアンを通して、本国の株式とDR等の海外上場分との間で交換が成り立つことで裁定機会が確保され、市場をまたいだ一物一価が成り立つ(株価が連動する)ようになります。

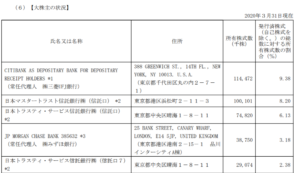

例えば、ソニーは東証がメイン市場で、ニューヨーク証券取引所にADRを上場しています。

同社の大株主の状況では、ADRの預託銀行であるシティバンクが首位に出てきます。

この記載からは、シティバンクの常任代理人になっている三菱UFJ銀行が、シティバンクのカストディアンとして日本でADRの裏付けになるソニー株を管理していると推測できます。

出所:ソニー株式会社 2019年度有価証券報告書

ユニリーバもULとULVRの関係とUNとUNAの関係ははこれと同じです。

ただ、別会社の株式である英蘭のULVRとUNAの関係は上記のような典型的な重複上場とは別物の珍しいケースなのです。

おわり

以上です。

こうして見るとユニリーバは重複上場と現地源泉税を学ぶ素晴らしい題材です。

年内で解消されてしまうのが少し寂しいですが、ADRの中身によって現地源泉税が異なるといった複雑な問題につながっているので、歓迎すべき対応だと思います。