株主総会は株式会社の最高意思決定機関です。とはいえ、フルタイムで働いている現役世代が株主総会に参加することは容易ではありません。多くの方は、招集通知を一読する程度の時間しか割いていないと思います。

(議案を精査して議決権行使している個人投資家が本稿をご覧になっていたら身が引き締まる思いです。あなたのような真面目な投資家がコーポレートガバナンスを担っています。)

本稿では、6月の株主総会シーズンを楽しむための知識をまとめます。やや雑多になりますが、株主総会関連の報道や会社からの送付物の理解に役立てば嬉しく思います。

※上記の趣旨から、もっぱら定時株主総会を念頭に置いた記事となっているのでご注意ください(臨時株主総会はまた違う観点があります)。

目次(クリックで各項目にジャンプ)

「株主総会」は英語でなんというか?

「株主総会」の英訳は"General Shareholders Meeting"あるいは"General Meeting of Shareholders"とするのが定訳である。

例えば、日本取引所(JPX)グループの英語ホームページにおける株主総会の案内では以下の記載である。

出所:https://www.jpx.co.jp/english/corporate/investor-relations/shareholders/meeting/

特に定時株主総会は"Annual General Shareholders Meeting"、臨時株主総会は"Extraordinary General Shareholders Meeting"と呼び分ける。

英語圏でも株主総会を"Annual General Meeting"と呼び、イニシャルを取って"AGM"と略されるが、会社ホームページやProxy Statement(招集通知兼議決権行使書)等の上場会社発の情報発信では単に"Annual Meeting( of Shareholders)"と書かれることが多い。

参考1: Wikipedia - Annual general meeting

参考2: Investopedia - Annual General Meeting(AGM)

参考3: Microsoft HP↓

株主総会の集中日(6月末第二営業日目)

なぜ集中するか

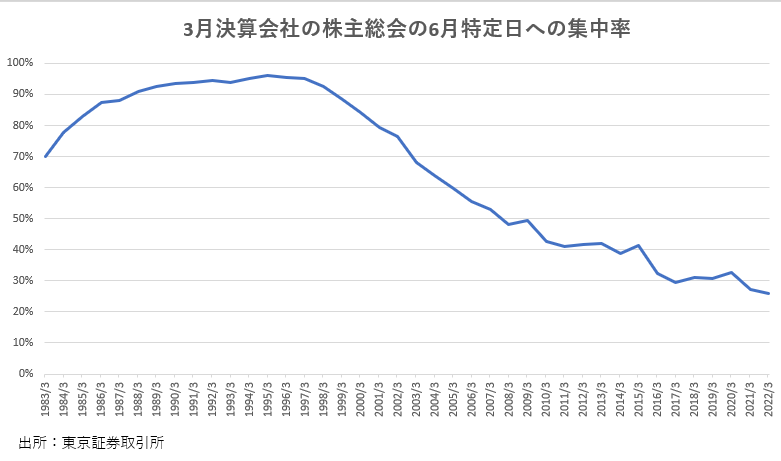

3月決算の上場会社の株主総会は6月の月末2営業日目に集中する(2022年のカレンダーでは6月29日(水)が該当)。

会社法では、基準日の株主が権利行使できる期間を3ヶ月以内と規定している(会社法第24条第2項))。そのため決算期末(3月末)を基準日として総会を開こうとすると6月末がリミットになるのである。

また、有価証券報告書の提出期限が事業年度終了後3か月以内のため、有報の提出より前に決算を確定するために株主総会を終えなければならないという要請もある。

これらのことから、1営業日予備日を置いて月末2営業日目に行うという実務が歴史的に定着していた。

ただ、株主総会が特定の日に集中すると、複数銘柄を保有している株主は物理的に株主総会に参加できなくなり、議案を精査するための時間も十分に取れなくなるため、証券取引所は上場会社に株主総会の分散を求めてきた。

東証の総会集中日の集計

上記の経緯から、東証は3月末決算会社の株主総会について毎年集中度合いに関する統計を取っている。

6月のニュースで「今日は3月決算会社の株主総会の集中日です。全体の何%が今日株主総会を行います」と報じられるときのソースはこれ。

ここでは、1983年以降の集中度も公表されているが、2000年以降かなり顕著に低下していることが分かる。2022年の集中度は26%程度なので、全体の4社に1社が6月29日に株主総会を行うという程度の集中度合いにとどまる。

株主総会の招集通知はどこで見れる?

招集通知の法的な位置づけ

会社法では、会社が株主総会を招集する場合は、開催日の2週間前(※)までに株主に通知することが求められている(会社法第299条)。この通知が招集通知である。

※株式に譲渡制限を付している会社は1週間前等の例外もある。

また、この時に議決権行使のための参考書類を添えることが求められており、これを株主総会参考書類と呼ぶ(会社法第301条)。

単純な事務に見えるが、この招集通知が適切になされない(例えば2週間前までに通知できていない、一部の株主に招集通知が届いていない等)と株主総会決議が取り消されることもあるため、会社にとっては重要な手続きだ。

保有していない銘柄は会社HPや東証上場会社情報サービスで確認

この招集通知と参考書類は株主に交付されるだけでなく、ほとんどの会社ではホームページのIR情報に掲示されている。

これは東証のコーポレート・ガバナンス・コードでも指示されている対応なので、上場会社であれば基本的に対応している。

東京証券取引所 コーポレートガバナンス・コード

【原則1-2.株主総会における権利行使】

上場会社は、株主総会が株主との建設的な対話の場であることを認識し、株主の視点に立って、株主総会における権利行使に係る適切な環境整備を行うべきである。

補充原則

1-2② 上場会社は、株主が総会議案の十分な検討期間を確保することができるよう、招集通知に記載する情報の正確性を担保しつつその早期発送に努めるべきであり、また、招集通知に記載する情報は、株主総会の招集に係る取締役会決議から招集通知を発送するまでの間に、TDnetや自社のウェブサイトにより電子的に公表すべきである。

また、複数の会社の招集通知をまとめてチェックしたい場合は東京証券取引所が運営する「東証上場会社情報サービス」というサイトも有用だ。

少し分かりにくいが、コードや会社名で発行体を検索し、

「基本情報→縦覧書類/PR情報」を選択すると株主総会招集通知がある。

おそらく上場会社が東証に招集通知を提出し、ここで公衆縦覧に供しているという位置づけなのだろう。

招集通知の早期公表と機関投資家

上記のとおり、招集通知の会社HPや東証上場会社情報サービスへの掲載は東証が推進している。

これはどちらかと言うと、個人投資家よりも機関投資家を念頭に置いた対応だろう。会社法は2週間前までに招集通知を発送することを求めているが、保有銘柄が多い場合は全銘柄の議案を精査するのに各2週間では足りない。

単純な話、TOPIXの完全再現法のパッシブファンドであれば2,000銘柄以上を保有しており、そのうち7割が3月決算だとすると1,400社が6月総会ということになるのだ。

招集通知と参考書類が完成した時点で公表すれば、完成後の印刷・郵送・名義人の信託銀行から運用会社等への通知にかかる時間を省き、その分を議案の精査に回せる。

2000年代であれば、議案を精査した上で議決権行使を行う機関投資家は決して多くなかった。ESGやスチュワードシップコードの機運の高まりからパッシブファンドでも議決権行使をちゃんとやるようになったのは比較的最近のムーブメントだと認識している。

他にも、招集通知に関する現在進行系のホットな話題として、2022年9月施行の会社法改正で招集通知の電子提供制度が始まるというものがある。これについては追って記事にしたい。

株主提案とはなにか?

株主提案に関係する法律と個別株主通知

株主総会の議題には会社が提出するものと株主提案がある。

総会の議題は基本的に会社側が決めるが、一定の要件を満たす株主は株主総会に議案を提出することができる(会社法第303条、第304条、第305条)。

この要件は、総議決権の100分の1以上または300個以上の議決権を半年以上継続保有していること(会社法第303条第2項)。

株券電子化以前は券面を会社に提示して証明する必要があったが、電子化以降は株主が株を保有する証券会社(個人の場合)や信託銀行・カストディアン(機関投資家の場合)を通して継続保有の事実を会社に通知する個別株主通知という手続きがある。

民事法の一般的な言葉で言うと、上場会社では、株主の会社に対する対抗要件が券面の提示から個別株主通知に変わったのである。

株主提案の類型

筆者の個人研究によると株主提案は

1. 株主の利益のために会社に対応を求めるもの

2. 公共または一部の価値観に沿った利益のために会社に対応を求めるもの

3. お笑い

の3つに分類できる。

1. 株主の利益のために会社に対応を求めるもの

これはアクティビストをイメージするといい。

明確な資金使途がないにも関わらず現金同等物の保有が多い企業に株主還元を要求したり、不適格な取締役の解任を要求するものが典型的だ。もっとも必ずしも全ての株主の利益のための提案ではなく、提案者目線のものも多く見られる。

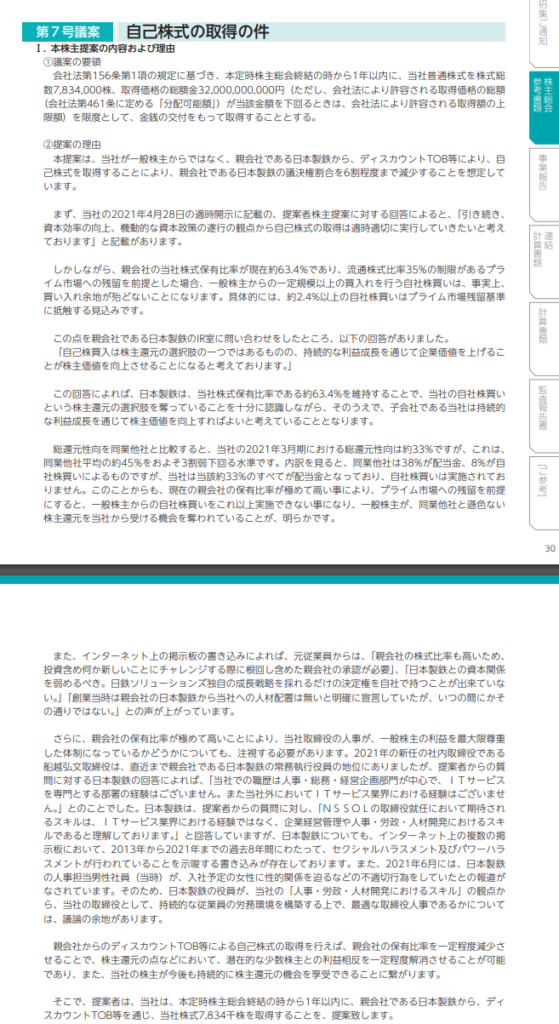

最近の興味深い例では、2022年6月の日鉄ソリューションズの株主総会に、英投資ファンドAVIが親会社の日本製鐵からの自社株買いを求める株主提案を提出している。

これは、現在の日本製鐵の保有比率63.4%の状況では、東証プライムの浮動株比率35%の基準を維持しようとすると自社株買いによる株主還元の余地が無いことを問題視したものである。東証市場再編元年の今年らしい提案。

出所:日鉄ソリューションズ株式会社 第42期定時株主総会招集通知

2. 公共または一部の価値観に沿った利益のために会社に対応を求めるもの

環境保護団体がエネルギー企業に環境負荷低減を求めるものや人権団体がマイノリティの機会平等への対応を求めるような提案が典型例だ。

昨今のESG・SDGs機運の高まりから、世界的に増加傾向にある。

参考

私見では、株主全体の利益への遡及が不十分な提案が多く、決議することよりも活動のPRが目的ではないかと見ている。

近年活発化していることは事実だが、決して最近のムーブメントというわけではなく、例えば電力会社に脱原発を求めるような提案は私が株を見始めた2000年代にはすでにあった。

なお、電力会社は今でも株主提案がとても多い。

長いでしょ。

3. お笑い

・野村證券は野菜証券に改名せよ

・トイレを全て和式にしてふんばれ

など。

前段で述べたとおり、株主提案は要件を満たす株主であれば誰でも可能である。

上記の2012年の野村ホールディングスあての株主提案はかなりぶっ飛んだ部類だが、毎年様々な会社の株主総会に珍提案が提出されている。

おわり

以上です。

ちなみに、筆者は仕事で3回だけ株主総会に参加したことがあります。ただ、いずれも運用業務ではなく政策株管理の仕事の一環としてのものでした(営業や企画の担当として出ました)。ロングオンリーの株式運用の仕事をしてる人は議決権行使はするけど株主総会にはあまり出ません。