本稿では為替レートの決定に関する理論を解説します。

目次(クリックで各項目にジャンプ)

為替レートに関するマクロ経済学的な理屈

マクロ経済学では金利、インフレ率、為替レートの間の関係についていくつかの理論があります。

この記事では言葉の説明だけに留めますが、数式や証明にも興味がある方はマクロ経済学(マクロ金融論)の教科書にも手を伸ばしてみてください。

なお、株価と為替レートの考え方についてはこちらの記事で取り上げています。

リンク:円高で株安は分かる、だけどどうして株安で円高になる?

このトピックはマクロ経済学で一番面白い所だと思うのですが、学部だと中級から発展レベルの講義にならないと出てきません。

証券アナリスト試験でも2次試験の試験範囲でした。

ポイントを箇条書すると以下のようになります。

①期待インフレ率の高い国の金利は高くなる(国際フィッシャー関係)

②為替のスポット(すぐに受け渡す取引)と先物(数ヶ月~数年後に受け渡す)の価格(レート)差は金利差で決まる(カバー付き金利パリティ)

③将来の為替レートは金利差で決まる(カバーなし金利パリティ)

④為替の先物レートは将来のスポットレートの期待値で決まる(フォワードパリティ(先物パリティ))

⑤期待インフレ率の高い国の通貨は安くなる(購買力平価)

すごい平たく言うと「教科書的なモデルで考えると、高金利通貨と高インフレ通貨は安くなる」ということをこれから長々と説明します。

では参りましょう。

国際フィッシャー関係

為替の前に、インフレ率(物価上昇率)と金利の関係を取り上げます。

「国際フィッシャー関係」というのは、2カ国間の期待インフレ率の差が金利差に影響するという考え方です。

つまり、物価が上がると思われている国の金利は高くなります。

この関係を説明するために、実質金利という考え方を使います。

実質金利とは、インフレ率を調整した金利です。

(逆にインフレを調整しない金利を名目金利と呼びます。ことわりがない場合は単に「金利」と言ったら名目金利を指すことが多いです。)

実質金利=(1+名目金利)÷(1+インフレ率)-1

インフレ率が高いと、1年後に同じ額の通貨で買える物は現在よりも少なくなります(購買力が低下する)。

国際フィッシャー関係は、国際的な資金取引に制約がなければ、金利と購買力の変化の両方を考慮して、実質金利が世界中で同じになるように資金が移動するだろうという考え方にもとづいています。

左辺が一定なので、インフレ率(分母)が上昇すれば金利(分子)も上昇するという関係になります。

実際には、外貨取引に機制を設けている国が多く、為替取引にはコストがかかるので、この関係は成り立たないと言われています。

とはいえ、ブラジルや南アフリカなどの高金利の国はインフレ率が高い国が多いので、実感とそこまで反していないと思います。

国際フィッシャー関係自体は為替レートと直接関係ないのですが、最後につながります。

カバー付き金利パリティ

カバー付き金利パリティは、為替のスポット取引に適用されるレートと先物取引に適用されるレートの差は2国間の金利差で決まるという考え方です。

一般的な為替取引だと取引日の2営業日後に受け渡しを行う取引をスポット(直物)と言い、3営業日以降に受け渡す取引を先物(先渡)と言います。

具体的には、高金利の通貨ほど先物で取引する場合のレートが現物取引のレートより安くなるということです。

(パリティは「等価」という意味です。)

これは数値例で見るとわかりやすいです。

現在のドル円のスポットの為替レートが1ドル=100円です。

日本円の1年金利が1%、米ドルの1年金利が5%だとします。

このとき、1年後に受渡しを行うドル円のレートはいくらになるでしょうか。

スポットと同じレート(1ドル=100円)で約定してしまうとおかしなことになります。

1ドルだけ取引する場合を考えます。

ドルを売る人は、1年後の受渡しのために1ドルを用意しておきます。

そうすると、1年間ドルを保有することで1年後には1.05ドルになっています。

反対にドルを買う人(円を売る人)は受渡しのために100円を用意しておきます。

こっちは、1年間円を保有することで1年後には101円になっています。

スポットと同じ1ドル=100円では、受渡しの後に、ドルを売る人は0.05ドルが手元に残りドルを買う人は1円が手元に残ります。

これでは等価(パリティ)ではないので、現時点の金利から見て一致するように先物レートが決まるというのがカバー付き金利パリティです。

この場合では、101÷1.05≒96.19が1年後に受け渡す取引を現在行う場合のレートになるのです。

現物のレートとくらべて円高ドル安、すなわち、高金利通貨のドルが安いレートになりました。

カバー付き金利パリティは、今回紹介する5つの理論で唯一、実際の取引でも成立しています。

カバーなし金利パリティ

カバー付き金利パリティに対して、カバーなし金利パリティは将来の為替レート(スポットレート)が2カ国間の金利差で決まるという考え方です。

つまり、2カ国間の金利差を解消するように為替レートが決まるので、高金利通貨ほど将来の為替レートが安くなると考えます。

カバー付き金利パリティの時の例で言うと、現在1ドル=100円であれば1年後に1.05ドルと101円になるので、101÷1.05≒96.19が1年後の為替レートになるだろうという考え方です。

カバー付き金利パリティとカバーなし金利パリティの両方が成立している場合は、1年後に受け渡す先物取引を現在行うレートと、実際に1年経った時点のスポット取引のレートが一致しているということになります。

この考え方で行くと、かつてヘッジファンドもミセスワタナベもやっていた円キャリートレードは儲かりません。

低金利通貨(円)を借りて高金利通貨(米ドル、豪ドル、南アフリカランド)で運用して高い利回りを享受しても、将来の為替レートは高金利通貨が安くなるので、そこでプラスマイナスゼロになるというのがカバーなし金利パリティから生じる結論です。

実際には、例えば1年後に受け渡す先物レートほどには実際に1年経ったあとのスポットレートは高金利通貨安にならないため、円キャリートレードには妙味があったと言われています。

(先物(フォワード)の方が将来のスポットよりも割安ということで、フォワード・ディスカウント・バイアスと言います。)

フォワードパリティ

先物レートが将来の為替レートの期待で決まると言う考え方です。

例えば、1年後に受け渡すドル円の取引のレートは、1年後にドル円の為替レートがどうなるかという期待に基づいて決まるという考えます。

一見もっともな考え方ですが、実務で見る機会は無かったです。

おそらく経済学における「期待」を実務に落とし込むのが難しいのだと思います。

購買力平価

購買力平価とは、国際的に財・サービスの移動が自由で取引コストや関税がかからなければ、一物一価(同じものには同じ値段が付く)が成り立つように為替レートが決まるという考え方です。

これによると、インフレ率が高い国の通貨(将来的に購買力が低下する通貨)は安くなります。

(厳密に言うとこれは「相対的購買力平価」という考え方です。)

簡単に数字例を出しましょう。

購買力平価の指標として、多国籍企業の商品の価格を比較するというものがあります。

イギリスのエコノミスト誌は、主要国のビッグマックの価格を指数化しています。

10年前くらいからスタバのラテの価格でも比較されるようになりました。

ここでは牛丼で行きましょう(海外ではBeef Bowlです。)

いま、米ドル円の為替レートが1ドル=100円だとします。

多国籍企業Y社の販売する牛丼並が、アメリカでは一杯4ドル、日本では一杯400円だとします。

インフレ率がそれぞれ、日本が1%、アメリカが5%だとすると、1年後には牛丼の価格は日本だと404円、アメリカでは4.20ドルになりそうです。

従って、将来の為替レートは404円÷4.20ドル≒96.19円/ドルになりそうという計算をします。

そう、金利パリティでやったのと同じ計算です。

実際には国際的な財・サービスの移動には制限があり取引コストや関税がかかります。

また、インフレ率(一般的には消費者物価指数)の計算に使われる財やサービスの構成比は国によって異なります。

そのため、購買力平価は、長期的には当てはまるが実際の取引の目安としてはあまり参考にならないと言われています。

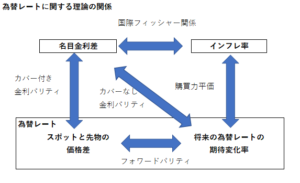

まとめ

これまで見てきたことを図にすると以下のとおりです。

・金利差と為替レートをつなげる理屈として(カバー付き・カバーなし)金利パリティがあります。

・インフレ率と為替レートをつなげる理屈として購買力平価があります。

・金利差とインフレ率をつなげる理屈として国際フィッシャー関係があります。

美しい。

取引実務で精緻に成り立つのはカバー付き金利パリティだけですが、知っておくと世界の見通しが良くなります。