本稿では「残存7年の日本国債は長期国債先物と密接な関係にある重要な債券である」ということを解説します。先物の受渡適格銘柄、CF、チーペスト等のトピックを取り上げます。

日銀が連続指値オペの対象に7年債を加えたことの重要さを理解する一助となれば嬉しく思います。

※自分は基本的に株の人なので本稿のために改めて調べた内容も含まれることにご留意ください。一応ヘッジファンドのデューデリをしたり友人に債券の仕事をしている人がわりといたりと、間接的な関わりはありました。

日銀がYCCの国債の買入対象に残存7年の債券も加えました。

7年債は大証の債券先物との連動が強い重要な債券です。

市場関係者と一般の投資家で本件に対するリアクションの温度差が大きくて興味深かったのでちょっと解説します。続く

— トン@儲からない投資の知識 (@in_invest_net) June 15, 2022

目次(クリックで各項目にジャンプ)

日銀の連続指値オペとJGB7年債

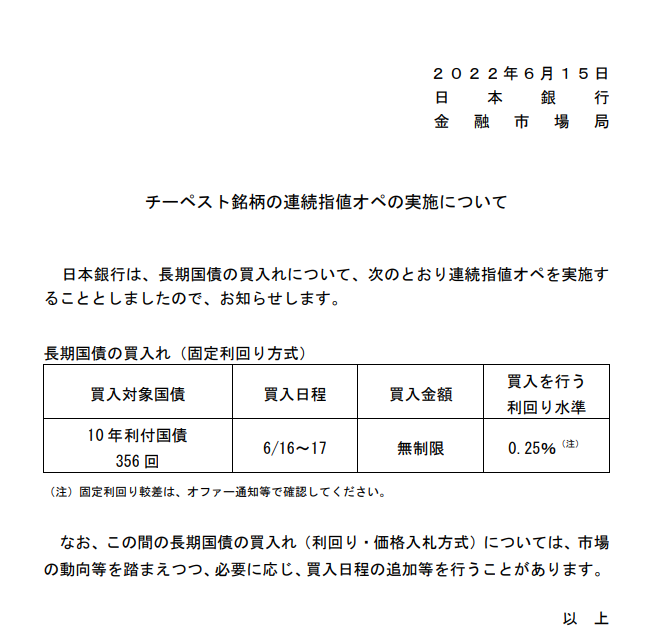

2022年6月15日、日本銀行はイールドカーブ・コントロール(YCC)で実施している連続指値オペの対象に「10年利付国債356回」を追加することを発表した。

※連続指値オペ→対象の国債を日銀が決まった利回り(=価格、現在実施しているのは0.25%での購入)で無制限に買い入れるオペ(公開市場操作)。通常の買いオペは買い入れ枠の上限を決めて行われる。

10年利付国債356回の償還期日は2029年9月30日で、残存期間は7年3ヶ月である。

本件の発表まで、連続指値オペの対象銘柄は流動性が高い残存10年の銘柄(カレント)に限られていた。

このタイミングで日銀が連続指値オペの対象銘柄を拡充したのは、一部のヘッジファンド等が日銀のYCC修正を予想し現物や先物でJGBをショートしている状況を牽制するためだと見られている。

長期国債先物と7年国債の関係

今回の対象銘柄の拡充で残存7年の国債が追加されたのは、7年債は長期国債先物の現物決済に使われる先物との関係が深い銘柄だからである。

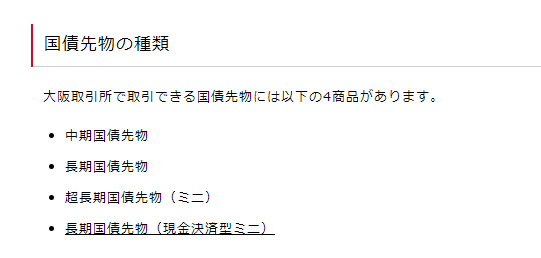

大証の国債先物

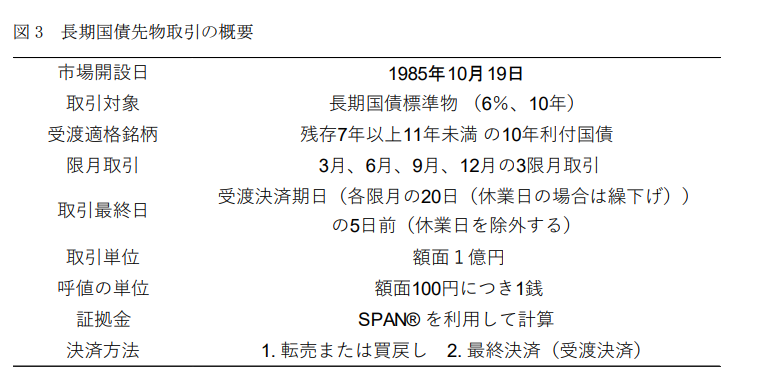

日本では大証で4種類の日本国債先物が取引されている。その中で最も重要なのが「長期国債先物」である。

長期国債先物は「標準物」と呼ばれる残存期間10年/クーポン6%の架空の国債を原資産とする先物取引だ。3、6、9、12月が限月で、期中に反対売買で手仕舞われなった玉は残存期間7年以上11年未満の現物国債の受渡で決済する。この現物決済で使われる国債を受渡適格銘柄と呼ぶ。

すなわち、長期国債先物を売り持ちしたまま期日を迎えた場合、売り方は受渡適格銘柄を買い方に売ることで最終的に決済されるのである。

※本題とは逸れるが、国債先物はJPX発足以前は東証で取引されていた。東証と大証の統合に伴い、デリバティブ商品を大阪取引所に集約するために移管されたという経緯がある。日経平均先物がもとから旧大阪証券取引所の商品だったのとは異なる歴史を持つ。

受渡適格銘柄と交換比率(CF)

債券先物の受渡適格銘柄は、先物との交換比率(CF,Conversion Factor)と共にJPX(大証)が公表している。

標準物(クーポン6%/残存10年)と受渡適格銘柄は条件が異なる債券なので、両者が等価となるような交換比率(CF)で受渡を行うのである。

具体的には

受渡価格=先物価格×CF

となるように決済する。

例えば、債券先物を額面100円あたり150円で15億円分(額面10億円分)売った売り方がそのまま期日を迎え現物決済を行うとする。この時に、売り方が受渡に選んだ受渡適格銘柄のCFが0.67だったとすると、150×0.67=100.5となるため、この売り方は額面10億円分の当該受渡適格銘柄を渡して10.05億円を受領することになる。

※他に信託銀行、カストディアン、日銀(振替決済の運営者)あたりに手数料が発生するかも

7年債がチーペストになる

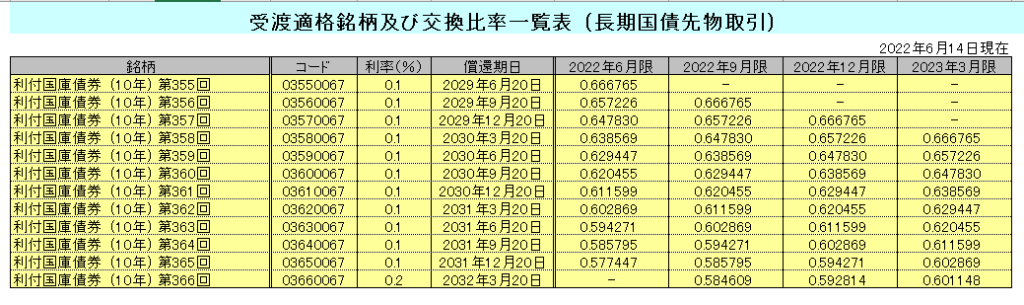

本稿執筆時点でJPXが公表する最新の受渡適格銘柄とCFは以下のものである。

出所:日本取引所グループ

最も取引が盛んな2022年9月限の受渡適格銘柄として、第356回から第366回までの残存7年から10年の国債が指定されている。

ここで、各銘柄の交換比率を見ると、残存期間が短い債券の方が大きい。

(第356回=0.666765 第360回=0.629447 第366回=0.584609)

前段の通り、売り方は先物を売った価格にCFを乗じた価格で受渡適格銘柄を売って決済することになるため、他の条件が同じであればCFが大きい債券の方が望ましい。

従って、各受渡適格銘柄の価格差とCFの差を考慮し、もっとも条件が良い銘柄を受け渡すことになるのである。この売り手から見て条件が最も良い受渡適格銘柄をチーペストと呼ぶ。冒頭の日銀の指値オペ拡充のリリースの表題である「チーペスト銘柄の連続指値オペの実施について」はこれを指す。

現在の市場環境では基本的に受渡適格銘柄の中で最も残存期間が短い7年債がチーペストになる。

これは、CFの計算方法が、標準物のクーポンである6%を割引率として受渡適格銘柄の現在価値を求めるようなロジックになっていることから来ている。

すなわち、現実の受渡適格銘柄のクーポン年利が割引率の6%より低いため、残存期間が長くなるほど現在価値が小さくなるのである。

(単純に、クーポン年利が割引率に負けるので元本の償還が近い方が現在価値が大きくなるとイメージすると直感に反しないと思う。)

詳細についてはJPX公式の「国債先物入門」(リンク先下段)という資料が大変参考になった。

7年債と先物が相互に影響する

以上のように、JGB7年債と長期国債先物は現物決済を通じてコインの表と裏のようにつながっている(裁定が働く)。

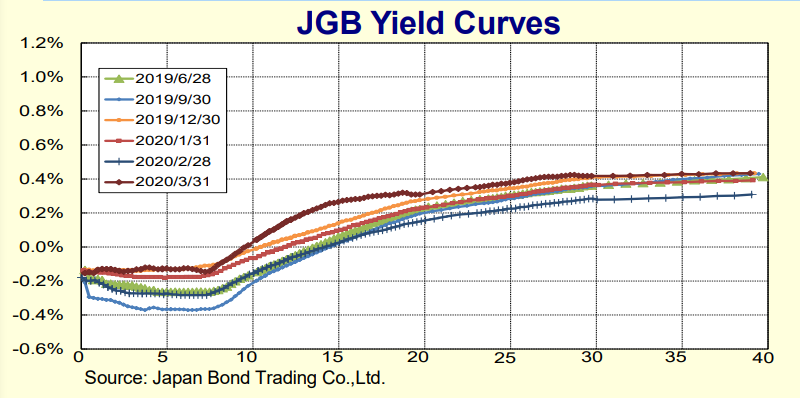

例えば、以下は2020年3月末におけるJGBのイールドカーブの状態である。

出所:財務省 Japanese Government Bond Monthly Newsletter 2020-May

焦げ茶色の2020年3月のイールドカーブの形状を見ると、ちょうど7年の部分が下に凸になっている。

当時の市況はCOVID-19の流行と先行き不透明感を背景に世界的にリスクオフだった。そのため、長期国債先物で安全資産のエクスポージャーを取る市場参加者が多く、それに引きづられて7年債の利回り低下(=価格上昇)が起きていたものと推測できる。

おわりに:日銀の対応の影響(とコラム)

以上です。最後に日銀の今回の対応について述べて締めます。

売り方への影響

今般の日銀の対応は長期国債先物の売り手にプレッシャーを与える。

9月限のチーペストの356回債を日銀が0.25%で買い続けて市場から枯渇すれば、期日まで売り玉を維持した売り手は流通量が少なくプレミアムがついた356回債を用意するかCFが不利な他の受渡適格銘柄で決済しなければならなくなる。または、そうならないために取引期間中に反対売買で手仕舞うべきかの判断をよりシビアに迫られることになる。

債券先物市場への影響

連続指値オペはチーペストの利回り(価格)に0.25%の上限(価格は下限)を設けるため、その裏側にある長期国債先物の価格にも下限を設けるように機能する。

だが、債券先物の基本的な機能の一つには「金利変動リスクのヘッジ」がある。例えば変動金利の負債がある主体が金利上昇リスク(利払い負担増加)をヘッジしたい場合は、長期国債先物を売り建て金利上昇(債券価格下落)時に収益が発生するようにしておけば金利上昇の影響をマネージできる。

本件の対応で債券先物の価格が下がりにくくなればこういったヘッジの有効性が失われる。ヘッジファンドに金利上昇(債券価格下落)による収益機会を与えないということは、他の主体から金利上昇リスクのヘッジ手段を奪うということでもある。

日銀が本当に敵対している相手

「短期金利は中央銀行が決める、長期金利は市場が決める」

これが金利の大原則だが、日銀は2016年のYCC導入以降、長期金利をコントロールしようとしてきた。

世界的なインフレ、金利上昇局面でこれに修正が求められるというのは自然な推論だと思う。

本件は「日銀VSヘッジファンド」とドラマティックに報じられているが、私は日銀がいま敵対しているのは海外投機筋ではなく、資源・エネルギー・食料・輸入品の価格高騰に疲弊する日本国民、すなわち世論なのではないか考えている。

(言葉を表面的に切り取られ、責任に比してそれほど高いわけではない収入を妬まれ、買い物が妻まかせで庶民感覚がないと責められるわけである)

日銀がYCCの修正を迫られるとしたら、それは均衡点に向かおうとする市場からの圧力に屈するのか、はたまた物価上昇のわかりやすい敵を求める民意に屈するのか?