目次(クリックで各項目にジャンプ)

1689の併合前後の状況(2023年12月追記)

併合前の最終取引日はストップ安比例配分で終了

1689は2023年11月28日に併合前の取引最終日を迎えた。取引再開が再開される12月6日まで1週間の売買停止期間が設けられたことになる。

28日の取引は朝方から売り注文が買い注文を大幅に上回りザラ場では寄らず、引けで1円でストップ安比例配分に。これが併合前の最後の取引価格となった。非常に「らしい」最後でした(終わってないが)。

前引け頃の板状況と終日の歩み値

おそらく売り注文の中には併合端数の回避のための口数調整の注文も相当数含まれていたと推察されるため、目算が外れた方は3ヶ月ほど現金交付を待つ必要がある。最高でも1,700円くらい。

取引再開後の価格は1円割れ水準で開始

12月6日から1689の売買は予定通り再開された。

取引再開後の終値は

12月6日 1,692円

12月7日 1,595円

12月8日 1,589円

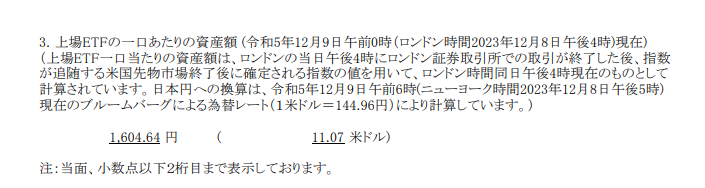

であった。本件の併合比率は1783:1だったため併合前の1円を下回る水準である。ただ、現地12月8日時点の円換算NAVは1604円なので不自然な価格形成ではない。

(売買停止期間中は天然ガス先物が下落し為替も円高が進行していた)

出所:Yahooファイナンス(2023年12月11日引け後のスナップショット)

出所:12月11日付適時開示

ベンチマークのリベースはどうなったか

本稿の後段で解説した1689のベンチマークであるBloombergの天然ガス指数のリベース(桁の繰り上げ)も予定通り2023年12月4日に実施されていた。

リベース前0.06ポイント台だった指数が併合後に64ポイントになっていたので、当ブログの見立てどおり1,000倍の桁繰り上げだった(基準日=100だった指数を基準日=100,000で計算し直したということ)。

以下の12月4日時点のスナップショットでは、前日比がバグっていてチャートも併合前の数値で描画されているのが確認できる。

出所:FinancialTimesホームページ(2023年12月4日時点のスナップショット)

本編

2023年10月30日付けの適時開示で1689WT天然ガスETFの併合が公表された。

当ブログではこれまで「1689に最も必要なのは併合だ」と書いて来たので、今回の併合についてフォローする記事を書くことにする。

また、併合と同時に1689がベンチマークにしているBloombergの天然ガス指数のリベース(切り上げ)が実施されるため、そちらについても解説する(↑画像の2つ目の適時開示)。

1689のこれまで

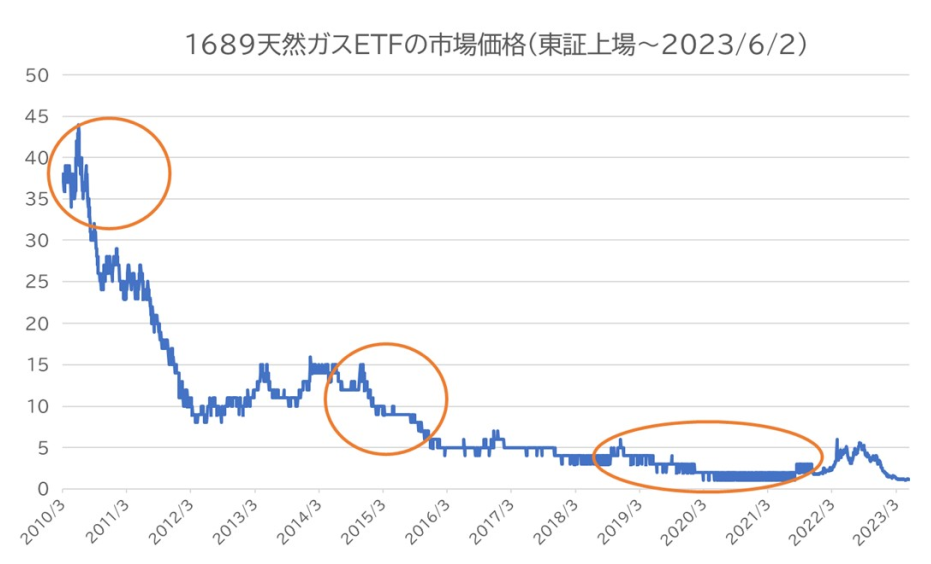

1689はロンドン証券取引所をメイン市場とし、東証には2010年から重複上場している外国ETFである。

単価が非常に低位なため一部でコアな人気があり、2023年の1口あたりの基準価額(NAV)及び市場価格は1円台で推移している。6月には一時的に円換算した基準価額が1円を割ることもあった。

私も1689のファンの一人で、積極的に売買したいとは思わないが、海外重複上場の難しさやコモディティETFの宿命を教えてくれるプロダクトとしてここ5年ほどウォッチしていた。

記事:WisdomTree天然ガスETF(1689)はなぜ安い

動画:1689WT天然ガスETFの歴史【東証上場から基準価額1円割れまで】

1689の併合の解説 売買停止期間と端数処理代金の税務に注意!

WisdomTreeが10月30日付けで公表した「投資口の併合及び売買単位の変更並びに売買の一時停止等に関するお知らせ」の要旨は以下の通り。

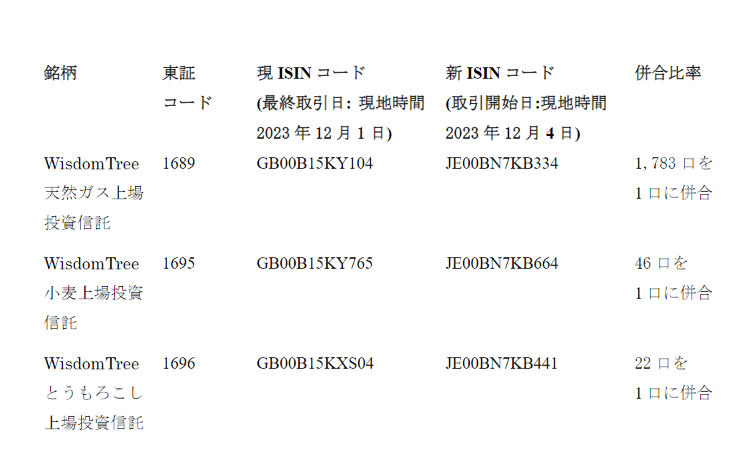

・1689(天然ガス)、1695(小麦)、1696(コーン)の3銘柄について、現地2023年12月1日効力発生で投資口の併合を実施する。

・併合に伴う売買停止期間が設けられ、11月30日から12月5日まで東証における取引が停止される。

・併合に伴い発生する端数については金銭交付となる。取得価額との差額は売却損益にあたるため保有者は必要に応じて申告・納税する必要がある

・併合時の端数の金銭交付には3ヶ月程度かかるため、基準日までの間に資金拘束を嫌う保有者が保有口数を調整するための売買が発生する可能性がある。これにより一時的に対象銘柄の価格形成が不安定になる可能性がある。

今回併合する3銘柄(1689、1695、1696)の併合比率はそれぞれ1,783対1、46対1、22対1である。単価は1.2円、80円、170円程度なので、併合後の1口は1689が2,000円強、1695と1696が3,700円程度になる。

出所:10月30日付け適時開示

注意が必要なのは以下の2点である。

売買停止期間

本件では、近年では珍しい売買停止期間が設けられている。11月29日が東証における最終取引日、11月30日から12月5日までが売買停止期間となり、12月6日から併合後の価格で取引が再開される。

出所:10月30日付け適時開示

2009年の株券電子化で、日本株では株式分割や株式併合があっても売買停止期間無しでシームレスに売買できるようになった。

一方、1689等は英領ジャージー籍の投資法人が発行する指数連動債券がロンドン証券取引所をメイン市場として上場し、東証には副次的な市場として上場しているという位置づけなので、日本株とは異なる取り扱いになる。

適時開示と有価証券報告書を合わせて読むと、1689等は英国の決済機関(Euroclear UK&Irerandが運営するCREST)でおおもとの証券が管理されており、そのうちの一部を日本の証券保管振替機構(JASDEC)が東証上場分として管理するという二重構造なので、併合後の残高の照合(リコンサイル)に時間を要するという状況のようだ。

端数の処理代金の税務

本件は投資口の併合なので端数の処分代金が交付される。例えば1689の併合比率は1,783対1なので、2,000口(時価2,400円)保有している場合は併合後の1口と併合前の217口を換金した金銭を受領することになる。これは本件に特有ではなく、日本株でも通常の株式併合やTOB後の株式併合を利用したスクイーズアウトで発生する処理である。

この端数の処分代金は交付までに時間がかかる(本件では3ヶ月程度と記載)だけでなく、特定口座で保有していても源泉徴収も損益計算もされないので、譲渡損益の申告が必要な場合は保有者が自分で対応しなければならない。

残念ながら端数の処分代金については、発行体サイドは「株主・保有者にて税理士や税務署に確認してください」と案内するだけで極めて役立たずである。申告の要否の判断に自信が無かったり申告の手間を回避したい場合は、端数が出ない口数(株数)になるよう調節したり、いったん全て売却するといった対応も検討すべきである。

Bloombergの天然ガス指数のリベース

WisdomTreeは併合の開示と同タイミングで「対象指標のリベースとそれに伴う基準価額の設定式の改訂等に関するお知らせ」という開示を公表している。

これは1689のベンチマークのBloomberg Natural Gas Subindexについて、2023年12月4日付けでリベースされるため、1689の価格設定式(=基準価額の算定方法)を調整するというもの。

読者から質問をもらったのだが、確かにこの適時開示だけでは「リベース」や「価格決定式」に関する説明がなく理解しにくいと思う。一応理解するための材料は指数の算出要領と有価証券報告書にあるのだが、相応の分量になるため行間を埋めるような解説をしようと思う。

指数のリベースとはなにか

本件で行われる指数のリベースを行間を補って説明すると、

1689のベンチマークのBloomberg Natural Gas Subindexは現在は指数の基準日の1991年1月2日を100として算出されている。

現状では指数の値が低位になっているため、算出者のBloombergが、基準日の1991年1月2日を100,000として再計算する(リベーシング)することを決定した。

というもの。直感的には指数の桁の切り上げと捉えて差し支えないだろう。

適時開示には、現在の指数が基準日を100として計算されていることが書かれていないため分かりにくいのだと思う(これは指数の算出要領で確認可能)。

実際に、足元のBloomberg Natural Gas Subindexの値は0.08と極めて低位である。ベースが100から100,000になるため、素直に考えれば12月4日以降の指数値は1,000倍の80程度になるはずである(12月4日以前の指数値は遡って変更される)。

やや脱線するが、1991年に100で算出開始された指数が32年で0.08になったという事実はなかなか衝撃的である。

開示の後半では、これに伴い1689の基準価額の算出方法を変更することが書かれている。

東証ではETF扱いされているが、1689等はジャージー籍の投資法人が発行する投資法人債券である。そのため、ベンチマーク指数の変動と諸経費が債券の償還価額(≒基準価額)に反映されるという仕組債と同様の方法で基準価額が計算されている。ファンドの資産・負債の時価から基準価額を算出する普通のETFとは取り扱いが異なるので、指数の水準の変更に伴う調整が必要になるのだろう。

(この計算方法は一応有価証券報告書にも記載されている(英文目論見書の和訳))

おわり:今までの状況が不適切だったと認めたようなものでは?

以上です。

最期に運用会社と取引所の批判をして締めます。

自分は1689に関しては運用会社も取引所もETFの基準価額と市場価格が適切に連動する環境の提供を怠ったと考えています。具体的には以下の2点。

◯上場時の考慮不足

ティック(呼値の単位)が2010年当時1円刻みの東証に、単価が30円台かつ長期的には単価下落が見込まれるコモディティ先物のETFを上場させたことは適切だったのか?単価30円の銘柄が1円動くと3.3%である。どう考えても最初からティックが荒すぎた。

◯上場後の消極的な対応

単価が10円を下回っても呼値を細かくしたり併合することを怠り続けたことは無責任ではなかったか?1689は2015年頃から単価10円を割ることが常態化したが、2021年11月までティックは1円のままであった。そのため2円→3円になって前日比+33.3%でYahooファイナンスの騰落率ランキングトップになるような期間が長く続いた。

このような問題意識と共に本件の適時開示を見ていると「ちょっと待てよ」と言いたくなるポイントがありました。具体的には「投資口併合の目的」の記載です。

本ETF銘柄につきましては、1投資口当りの純資産額(NAV)が非常に低く(約1米ドル)、各上場市場(東京証券取引所及び本国市場)において、将来的にも呼値と1投資口当りの純資産額との乖離が生じる可能性があります。そのため、1投資口当りの純資産額を増やすために、本併合を行うこととしました。

本件に関する2023年10月30日付け適時開示

つまり「1投資口あたり1ドルは単価が非常に低く、呼値(≒取引価格)と基準価額(NAV)との乖離が生じる可能性があるので併合する」と言っています。実際に単価170円の1696も今回併合する対象になっています。

冒頭の1689の価格推移の通り、1689の東証上場時の単価は30円台、東証市場における最高値は40円台でした。

本開示の1ドルを目安とするのであれば、1689が東証市場において単価が非常に低くなく、基準価額と取引価格の乖離が発生する懸念が無い状態だったことは13年間一度も無かったことになります。

この1689に係る取引所と運用会社の不作為を大手メディアが取り上げることは結局ありませんでしたが、当ブログはインターネットの片隅でこの事実を未来に伝えたいと思います。