本項では東証上場インド株ETFの1678・NFインド株ETFについて解説します。先物を使う商品なので運用手法やパフォーマンスの解釈について掘り下げます。

関連記事 米国上場のiSharesのINDAの解説

2023年9月 本記事を元にした動画解説です。音が出せる環境の方はぜひこちらを

目次(クリックで各項目にジャンプ)

実は古参の1678・NFインド株

東証には1ファンドだけインド株に連動するETFが上場している。野村アセットのNFインド株ETF(1678)である。

以前は日興アセットの1549というインド株ETFがあったが、こちらは2018年に繰上償還になったため、現在では1678が唯一の東証上場インド株ETFである。

米国にはiSharesのINDAというインド株単独としては世界最大のETFがあるが、日本の証券会社では取扱が無い。そのため1678は日本の個人投資家にとって最もアクセスしやすいインド株ETFである。

ただ、1678はインド株に直接投資するのではなく、シンガポール証券取引所(SGX)のインド株の株価指数先物で運用する商品である(詳細後述)。もともとは仕組債を使ったETFだったが、2018年頃から先物を使った運用に転向している。

実は1678は2009年11月に東証に上場した相応に長い運用期間を持つETFである。この頃は日本における仕組債や先物を使ったETFの黎明期で、2009年8月にはシンプレクスの原油ETF、2010年5月には野村原油が上場している。

1678のファンド概要・ベンチマークの特徴

ファンド概要

1678のプロファイルは以下の通り。

名称:NEXT FUNDS インド株式指数・Nifty50連動型上場投信(愛称 NF・インド株ETF)

証券コード:1678

上場取引所(上場日):東京証券取引所(2009年11月上場)

ベンチマーク:NIFTY50 Index(ニフティ50指数)※詳細後述

運用残高(AUM):380億円(2023年8月)

信託報酬:1.045%

信託報酬1%は現代のETFとしては高く感じるが、これは設定がそこそこ古いことも影響していると思う。近年のコストコンシャスな環境で設定されたETFの方が信託報酬・経費率が低くなるのは世界共通のトレンド。INDAの経費率が0.6%なので、2018年頃に設定されたなら0.8%くらいになっていたと思う。

ニフティ50指数の特徴

1678のベンチマークのNIFTY50指数は、インドナショナル取引所(NSE)に上場する時価総額・流動性上位50銘柄から算出される株価指数である。インド市場全体の時価総額の50-60%程度をカバーする浮動株調整の時価総額加重平均指数(TOPIXやS&P500やMSCIと同じ)。

参考→ INDAのベンチマークのMSCI IndiaはMSCIのスタンダード指数なので市場全体の時価総額の85%をカバーするように算出されている(銘柄数は110銘柄程度)。

仕組債運用、先物運用と変遷してきたファンドなので1678の月報や目論見書にはNIFTY50の構成銘柄の比率が全く出てこない。ファンドの開示としては問題なくても、残高を伸ばすつもりがあるなら指数の構成銘柄を参考情報として載せるべきだと思う。仕方がないので、NSEが公表するNIFTY50指数の資料で確認する。

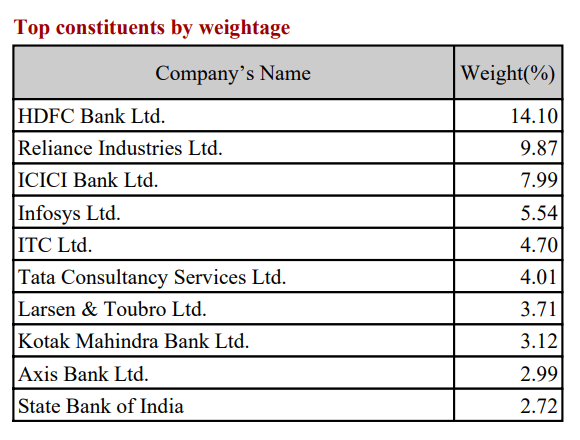

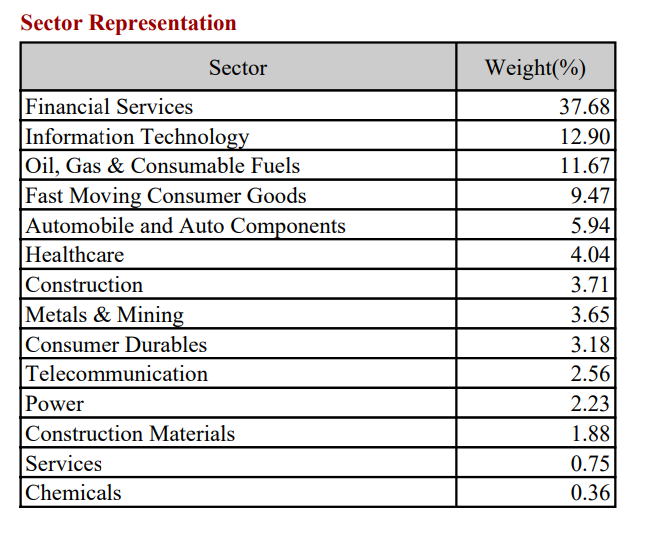

NIFTY50指数の組入上位銘柄

NIFTY50指数のセクター構成比

出所:インドナショナル取引所(2023年7月末時点)

INDAの記事で見たMSCI Indiaと比べると金融セクターのウェイトが更に高くなっている(MSCIでは26.8%、NIFTYでは37.7%)。銘柄数と業種分類の違いもあるだろうが、HDFC Bank(MSCIでは5.5%、NIFTYでは14.1%)やITCのように指数間で大きく異なるものもあるので、浮動株調整の方法等が大きく異なる可能性がある。

1678の先物運用の実態とパフォーマンスへの影響

1678はどう運用されているか?

先に述べたように、1678はインド株現物ではなく先物で運用するETFである。

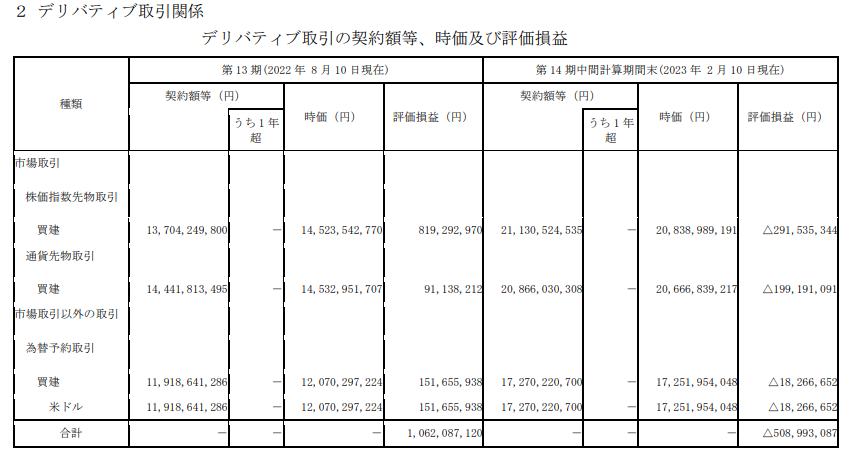

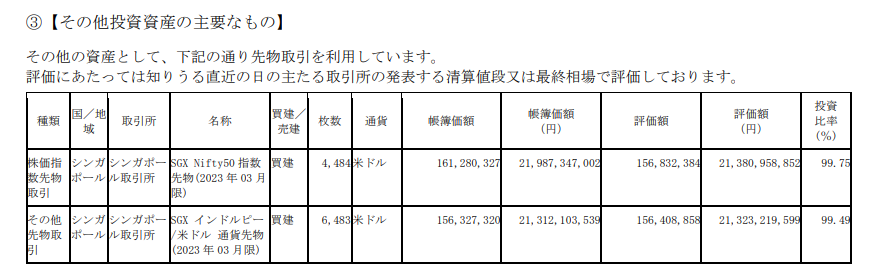

請求目論見書等を見ると、1678は株価指数先物、通貨先物、為替予約という3つの取引で構成されていることが分かる。これらの組み合わせで、円換算したNIFTY50指数に連動するように運用している。

・シンガポール証券取引所(SGX)の米ドル建てのNIFTY50先物の買い

・同SGXのインド・ルピー先物(ルピー/米ドル)の買い

・米ドル買い円売りの為替予約取引

出所:1678・請求目論見書(2023年4月28日版)、後段の先物の時価は2023年2月末時点

株価指数先物

1678はインド株の値動き(エクスポージャー)をSGXのNIFTY50先物で取る。この先物はもともと「SGXにインド株先物が上場している」という形態だったが、2023年7月に大きな変更があり現在は「NSE傘下のNSE IXに上場するインド株先物をSGX経由で取引できる」という状態になっている。この変更に伴い、国内の証券会社でNIFTY50先物やそれを使ったCFDの取扱廃止がいくつか出ているので見た人もいるかもしれない。

参考① 楽天証券 SGX Nifty 50 Index Futresの取扱終了について

参考② GMOクリック証券CFD取引「インドNIF」の取扱廃止について

実はSGXとNSEは長らく指数のライセンスで揉めており、日興アセットの1549の繰上償還はこれを理由にしている(本音なのか撤退する口実だったのかは?)。この紛争の落とし所が上記の取引形態であり、1678は今回の変更後もNSE IXのNIFTY50先物を使って運用を継続している。

このSGXのインド株先物に限らないが、現地通貨以外で取引される株価指数先物はやや直感に反する取引である。ルピーで算出されるNIFTY50指数をドルで取引するので、現物株の「米ドルでルピーを買いルピーでインド株を買う」場合とは違った損益になるのである。

取引要領ではNIFTY50先物の取引単位(Contract Size)は"US $ 2 X Nifty 50 Index"となっている。すなわち指数が19,000ポイントの時は1単位38,000USDで売買、NIFTYが20,000ポイントなら1単位40,000USDで売買、ということになる。この取引だと、NIFTY指数の変動のみが損益に反映され、ルピー/米ドルの為替レートの変動は反映されない。米ドル換算された指数ではなく、あくまでルピー建てのNIFTY50指数をドルで売買する取引であるためだ。

参考 円建てとドル建ての日経平均先物についてのCMEの解説

通貨先物

1678が実現したいのは、日本円を売ってルピーを買ってインド株(NIFTY50)に投資した場合のリターンである。そのため、上記のSGXのNIFTY50先物に含まれないルピーの為替レートの変動を別の取引で取る必要がある。

1678ではSGXのルピー先物(INR/USD)をNIFTY50先物と同額買い建てることで、ルピー/米ドルの為替変動による損益をファンドに付加している。

為替予約

為替の取引はもう1つ必要である。先物運用の当ファンドは、ファンドが保有するキャッシュの大部分は円のまま保有し、先物の証拠金に必要な分だけ米ドルに替えて取引所(清算機関)に差し入れている。

そのため、円キャッシュ相当分は為替予約で円売り・ドル買いのポジションを取ることで、上記の為替ポジションと合わせて円売り・ルピー買いの為替変動になる。

為替予約とキャッシュ(証拠金)による円売り・ドル買い

+ルピー/米ドル先物によるドル売り・ルピー買い

=円売り・ルピー買いの損益

先物運用のパフォーマンスへの影響

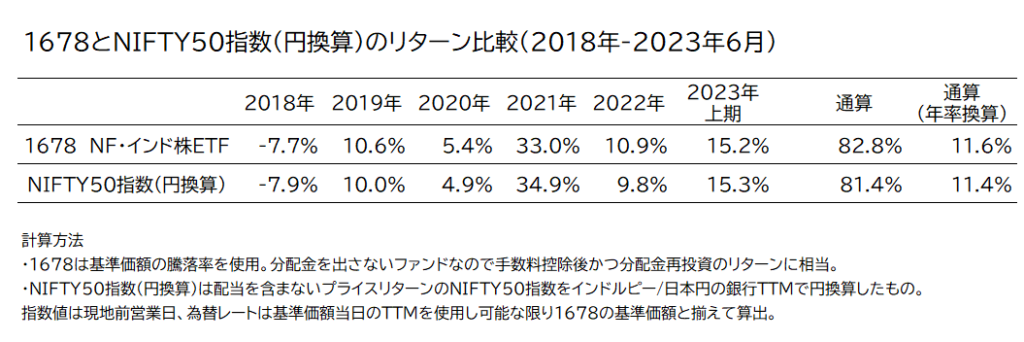

先物運用では現物株運用と比べたパフォーマンスの劣後が懸念される。だが、1678の月報等ではNIFTY50指数と比較したパフォーマンスは載っていない。仕方がないので当サイトでは基準価額、指数値、銀行TTMを用意し両者のパフォーマンスを算出した。

以下は、1678の基準価額とNIFTY50指数を、株価と為替レートの時点をを可能な限り合わせて比較したものだ。

思ったよりも1678が健闘しているというのが正直な感想である。ポイントは以下のとおり。

・上表は配当無しのNIFTY50指数と比較したが、この期間のNIFTY50指数の配当利回りはおおむね1%台前半であった。従って、指数の配当込みリターンはここから年1%程度上振れる。先物運用の1678は配当金が得られないため、この差は先物運用に起因する差異である。

・1678の信託報酬が年1%なのを考慮すると、上表の配当なしNIFTY50指数との比較は1678のパフォーマンスが良すぎると感じる。これは、ルピー/米ドルと米ドル/日本円の金利差相当分がファンドの収益になっている可能性がある。同ファンドの為替取引は先物と為替予約で高金利通貨側(ルピー>米ドル>円)を買う取引であり、金利差相当がスポットよりも割安なレートで約定する。この分がファンドの収益になっている可能性がある。いわばヘッジコストの逆。

参考 この話(カバー付き金利パリティ)は為替ヘッジの解説で詳しく書いてます

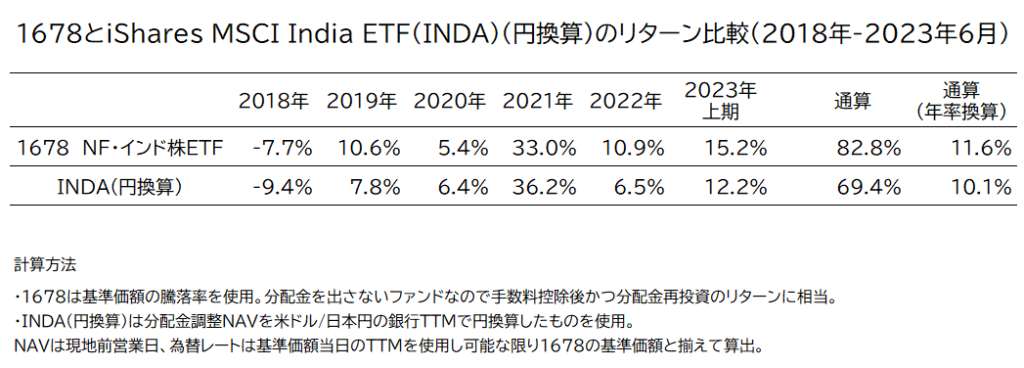

INDA及びiFreeNEXTインド株との比較

以下では、1678と、iShares India ETF(INDA)及びiFreeNEXTインド株インデックスの比較を行う。

以下は1678の基準価額とINDAの円換算NAVを比較したもの。

経費率(信託報酬)は1678の方が年0.40%程度高いが、パフォーマンスは1678が年1.5%程度良い。この差異はベンチマークのパフォーマンスの違いから来ている。この期間は大型株のみのNIFTY50指数の方が中型株も含むMSCI Indiaよりもパフォーマンスが良かった。

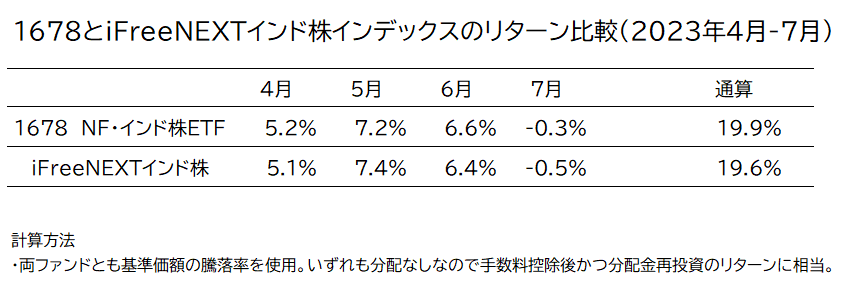

iFreeNEXTインド株インデックスとの比較

日本の個人投資家がインド株インデックスファンドを買う時に1678と最も競合するのは大和アセットのiFreeNEXTインド株インデックスだろう。

同ファンドはETFではなく公募投信だが、2023年3月設定の新発ファンドにも関わらずすでに270億円を集めている。信託報酬は0.78%で、1678よりも1回り安くしつつもそれなりに高水準にしているところがいやらしい。

運用期間が短く4ヶ月しか比較できないが、非常に似通ったリターンになっている。

それもそのはずで、iFreeインド株は1678と同様にSGXのインド株先物で運用する商品である。また、設定直後でファンドのB/Sが請求目論見書に出ていないため為替のエクスポージャーの取り方は分からないが、1678のように為替予約と通貨先物を組み合わせている可能性は高いと思う。手数料に差があるにもかかわらず1678よりも若干だがパフォーマンスが劣後しているのはまだファンドのサイズが安定していないためだと推測する。

おわり 1678とiFreeどっちがおすすめ?

以上です。最後に1678とiFreeインド株どちらがおすすめか簡単に述べます。

上で述べた通り、1678とiFreeインド株はいずれも現物株ではなくNIFTY50先物で運用する商品で、中身や運用手法には大きな差はありません。

従って「ETFで買いたい人は1678で、公募投信で買いたい人はiFreeで買えば良い」というのが当サイトの(やや投げ槍な)結論です。

iFreeは信託報酬0.25%低い一方で、前段の通りまだファンドのサイズが安定せずリターンでは劣後しているのが現実です。また、日本人にとってのインド株は資産形成のコアとして相応の残高を長期保有するのではなく、サテライトとして米国株中心の先進国株との低相関を期待して保有するものだと思います。従って、現時点では年間0.25%のコスト差よりも取引スタイルが自分と合っているかを重視して決めれば良いと考えます。

個人的には、インド株というニッチかつ魅力的なアセットについて、2009年から東証上場ETFとして広く日本国民に投資機会を与えてきた1678を応援したい気持ちがあります(早々に畳まれてしまった日興アセットの1549を偲びつつ)。