東証のETF・ETN市場の2020年11月時点の時価総額はおおむね52兆円です。

興味があって組成形態(上場形態)別の銘柄数と時価残高をまとめたので本稿で解説します。

特に海外との重複上場の形態について、JDR形態のもの(UBSの欧米株関連ファンド)と非JDR形態のもの(SPY=1557やGLD=1326)に分けてまとめたものはあまり見ないので、興味がある方は参考にしてください。

東証ETF・ETNの商品形態別銘柄数および時価残高

東証上場ETFの銘柄数および時価総額別の内訳は以下の通り。

時価は複数日にまたがって取得したり計算の途中で丸めているため厳密な値ではありません。

「2020年11月第2週のもの」程度のおおまかな指標として見てください。

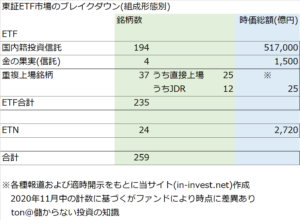

ETFとETN

まず、ETF(上場投資信託)とETN(上場指数連動債券)の別に着目します。

執筆時点で東証には、ETF・ETN合わせて259銘柄が上場しており、235銘柄がETF、24銘柄がETNです。

このうち、ETFの残高はおおむね51.7兆円(+α)、ETNの残高は2,700億円程度です。

最も残高が大きな東証上場ETNは、証券コード2038の「ドバイ原油先物ダブル・ブルETN」で、1,420億円程度の残高があります。

当ブログでもこのETNの解説記事には多数のアクセスがあります。

-

2038原油ダブルブルETNとWTI原油の乖離について(東商取は期先が中心限月)

本稿では、東証上場ETNのNEXT NOTES日経・TOCOM原油ダブル・ブル(2038)が報道ベースの原油先物価格の2倍になっていないよう ...

続きを見る

ちなみに、ETNでは債券の残存償還価額総額というものが投信形態のETFにおける純資産総額に相当します。

投資情報サイトでは出ていないことが多いですが、発行体のウェブサイトや適時開示で確認できます。

ETFの内訳(投資信託と信託と重複上場)

続いてETFの内訳を見ていきます。

国内籍の投資信託

東証上場ETF235銘柄のうち194銘柄が、日本の投信法(投資信託及び投資法人に関する法律)に基づく投資信託として組成されているファンドです。

証券会社で販売している公募投信と同じ仕組みで組成されたファンドが証券取引所に上場しているものだと考えて差し支えありません。

この194銘柄の時価残高が51.7兆円です。

断り書きなしに「東証ETF市場」といった場合はこれらのことを指す場合が多い印象です。

上場信託受益権

金融商品としての取り扱いはほぼ投信形態のETFと同じものの、若干毛色が異なるのが「上場信託受益権」4銘柄です。

三菱UFJ信託銀行が「金の果実シリーズ」という愛称で、金、銀、プラチナ、パラジウムといった貴金属の現物を裏付けにした信託受益権を発行し東証に上場させています。

特に、金に連動する1540は残高が1,400億円を超える、東証で最も売買が盛んなゴールド連動ETFです。

これらは投信法に基づく投資信託ではありませんが、投信形態のETFと同様の取引方法や税制(分離課税・特定口座OK)が適用されます。

海外との重複上場銘柄

上記の2つは日本国内で設定されているファンドですが、これとは別に海外の証券取引所との重複上場銘柄が37銘柄あります。

このうち25銘柄が非JDR形態、12銘柄がJDR(Japanese Depository Receipt)形態です。

JDRというのは、海外のADR(米国)やGDR(ロンドン)のような預託証券に類似した証券の流通ができるよう10年くらい前に導入された仕組みで、信託銀行が海外で発行された証券を裏付けにした信託受益権を発行し、それが東証に上場するという形態です。

ただ、それ以前から東証ではDR形態に依らない重複上場が可能だったため、現在では非JDR形態の重複上場とJDR形態の重複上場が混在しています。

非JDRのものは取引にあたって外国証券取引口座の開設が必要等の違いがありますが、違いを意識していない投資家も多いと思います。

東証上場の海外ETFで知名度が高いものはステート・ストリート(SSGA)のS&P500連動ETFのSPYと金ETFのGLDです。

それぞれ、本家米国では最古にして最大のS&P500連動とゴールド連動のETFであり、SPYが証券コード1557、GLDが証券コード1326として重複上場しています

この2銘柄はどちらも非JDR形態で東証に重複上場しています。

さて、重複上場銘柄の東証における時価残高(≒東証で買った投資家による保有量)を計算することは容易ではありません。投資情報サイトや証券会社の銘柄情報でも出てこないところが多いはずです。

まず、JDR形態のものは手間はかかるものの適時開示から丁寧に拾って計算すれば分かります。過程は省きますが、JDR重複上場12ファンドの東証における残高は概ね25億円程度でした。

私見ですがBlackRock(2017年撤退)に続くところが出てきてもおかしくないレベルの残高だと思います。

一方、非JDR形態の重複上場銘柄については、公表情報から東証における時価残高を知ることは不可能です。分配金支払いのためにSSGA等の運用会社は把握しているはずですが、この情報はファンドの開示資料に出てきません。

なお、ソースによっては1557の時価総額が33兆円くらいになっていますが、これはもちろんSPY全体の数字です。

執筆者のカンでは、東証で買った保有者の残高は25銘柄合わせても数千億円程度と推測します。

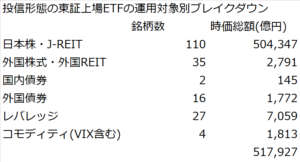

国内籍投信形態のETFの運用対象別の内訳

続いて、国内籍投資信託形態のETF194銘柄51.7超円について、運用対象資産別の内訳を見ていきます。

(前掲の表と少し数字が異なりますが、時点は同じです。数字を丸めるの雑にやってしまいました。)

51.8兆円中50.4兆円、97%が日本株・J-REITのファンドです。

なんの面白みもない結果です。終わり。

これは決して日本の投資家が法人も個人も日本株が大好きだからではなく、日銀が金融政策で日本株のETFをしこたま購入しているためです。

日銀の買い入れ対象であるTOPIX・日経平均・JPX日経400連動ETFの残高上位20ファンドの時価総額を合計すると、それだけで48兆円になります。

一方、これだけ米国株・海外株式投資ブームの割に外国株式・外国REITの残高が2,800億円程度しかないのはやや意外でした。

現地終値ベースの基準価額で必ず約定する公募投信や、米国市場の取引時間中に執行できる米国上場ETFが投資家に選好されているためなのでしょう。

一応、東証でもiNAV(取引時間中の参考基準価額,Indicative Net Asset Value)が算出されるようになって結構たちますが、外国株のETFでiNAVが利用できるものは少数です。特に、MSCIコクサイ等の広域外国株のファンドはiNAV算出対象外です。

(おそらく、日本で組成されている外国株ETFは基本的に金銭による設定・解約のみのため、iNAVの計算の根拠となるクリエーションバスケット(ETFと交換できる現物株のポートフォリオ)を定義していないからでしょう。)

おわり

実際に手を動かして見ると、報道で言われている以上に、東証ETFの残高増加は日銀手動で全然盛り上がっていないようは気がしてきました。

東証ETF市場のざっくりとした規模感について興味がある方の参考になれば嬉しく思います。