本項では、大規模売出しの発表で急落したソシオネクストにからめて「上場株式の売出し」について解説します。「なぜ本件のようなケースでは市場売却ではなく売出しになるのか?」という素朴な疑問に対する筆者なりの回答も書きます。

新株発行を伴う公募増資(PO)についてはJR西日本の例(2021年)で解説した記事があります。オーバーアロットメントの売出しについてはこちらをどうぞ。

ソシオネクストの急落

2023年7月5日、富士通とパナソニックのロジック半導体部門をルーツとするソシオネクストが、大株主3社による大規模な売出しを発表した。

同社株式は日本政策投資銀行(DBJ)、富士通、パナソニックHDの3社が37.5%を保有していたが、今般の売出しでは3社が全株式を放出する。同社は2022年10月に上場したばかりだが、2023年春からの日本株の強気相場と個人投資家の注目銘柄となったことで高騰し、上場時3,825円だった株価は2023年6月の高値では27,000円台まで上昇していた。

コロナ相場でテスラを手仕舞って今回もソシオネクストを無慈悲に全売却するパナソニックってすごい会社ですよね

私はドルツの電動歯ブラシを愛用しています https://t.co/hrhz0gLfhk

— トン@儲からない投資の知識 (@in_invest_net) July 6, 2023

売出し発表後の7月6日の株価は立会時間中には寄らず、前日比▲22%安の16,950円でストップ安比例配分となった。

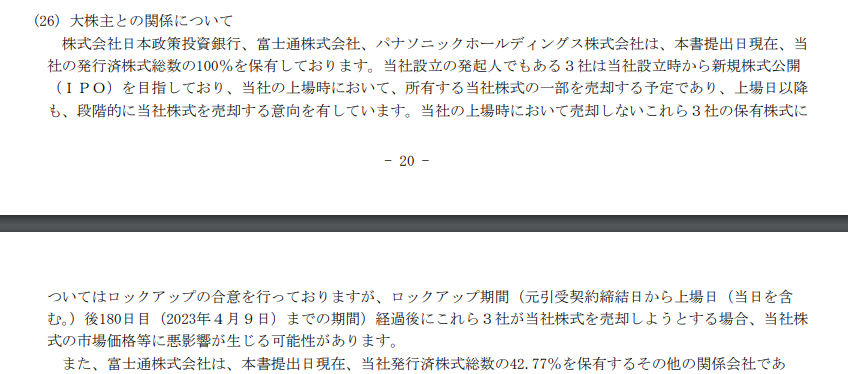

もっとも、上場時の資料や直近の2023年3月期の有価証券報告書でも、大株主3社は「上場日以降も、段階的に当社株式を売却する意向を有しています」と明記されていた。ただ、段階的にではなく一気に全売却することまで視野に入れられていた一般株主は少ないと思う。

出所:株式会社ソシオネクスト 新規上場申請のための有価証券報告書(Ⅰの部)

上場株式の「売出し」とは何か

深入りするとハマる売出しの定義

さて、本件で実施されるのは大株主3社によるソシオネクスト株式の「売出し」である。

いくつかの証券会社HPの売出しの説明を読んだが、以下の東海東京証券のものが最も投資家の興味関心に寄り添っているように思う。

売出(うりだし)

「売出」とは、親会社や創業者といった大株主が所有する株式の一部を公募により同じ条件で50人以上の一般投資家向けに販売するもので、2つのパターンに分けられます。1つは、株式を新規公開(IPO)する際に、新規発行株と合わせて売り出すパターン、もう1つは、すでに上場している企業の大株主が、証券会社を通じて売り出すパターンです。後者の場合、東証プライム市場への昇格を目指すなど、株式の流動性の確保が目的となることが多いようです。

会社と大株主がどういう目的で売出しをするのかに言及していてイメージしやすい。

「売出し」の定義は金商法第2条第4項にあるが、原文を素読して理解できる人は少数派だと思う(自分は何度も読み返さないと分からなかった)。

金融商品取引法 第2条第4項

4 この法律において「有価証券の売出し」とは、既に発行された有価証券の売付けの申込み又はその買付けの申込みの勧誘(取得勧誘類似行為に該当するものその他内閣府令で定めるものを除く。以下「売付け勧誘等」という。)のうち、当該売付け勧誘等が第一項有価証券に係るものである場合にあつては第一号及び第二号に掲げる場合、当該売付け勧誘等が第二項有価証券に係るものである場合にあつては第三号に掲げる場合に該当するもの(取引所金融商品市場における有価証券の売買及びこれに準ずる取引その他の政令で定める有価証券の取引に係るものを除く。)をいう。

一 多数の者(適格機関投資家が含まれる場合であつて、当該有価証券がその取得者である適格機関投資家から適格機関投資家以外の者に譲渡されるおそれが少ないものとして政令で定める場合に該当するときは、当該適格機関投資家を除く。)を相手方として行う場合として政令で定める場合(特定投資家のみを相手方とする場合を除く。)

二 前号に掲げる場合のほか、次に掲げる場合のいずれにも該当しない場合

イ 適格機関投資家のみを相手方として行う場合であつて、当該有価証券がその取得者から適格機関投資家以外の者に譲渡されるおそれが少ないものとして政令で定める場合

ロ 特定投資家のみを相手方として行う場合であつて、次に掲げる要件の全てに該当するとき(イに掲げる場合を除く。)。

(1) 当該売付け勧誘等の相手方が国、日本銀行及び適格機関投資家以外の者である場合にあつては、金融商品取引業者等が顧客からの委託により又は自己のために当該売付け勧誘等を行うこと。

(2) 当該有価証券がその取得者から特定投資家等以外の者に譲渡されるおそれが少ないものとして政令で定める場合に該当すること。

ハ 前号に掲げる場合並びにイ及びロに掲げる場合以外の場合(当該有価証券と種類を同じくする有価証券の発行及び勧誘の状況等を勘案して政令で定める要件に該当する場合を除く。)であつて、当該有価証券が多数の者に所有されるおそれが少ないものとして政令で定める場合

三 その売付け勧誘等に応じることにより相当程度多数の者が当該売付け勧誘等に係る有価証券を所有することとなる場合として政令で定める場合

読みにくいのは括弧書きによる例外が多くさらにその中で他の条文や政令(→施行規則)を参照しているためだ。だが金商法は基本的に全パートこの調子である。

個人的に、証券会社の用語集では踏み込んでいないが結構大事な売出しの要件が3つあると考えている。

証券取引所を通した取引は「売出し」にはあたらない

条文中の括弧書きにあるが、金融商品取引所を通した取引は売出しに該当しない。例えば、立会外分売は大株主の保有株式を売却等のため上限株数等の条件を定めて申し込みを募るので売出しと似ているが、これは東証の売買制度の1つであり取引所の立会外取引で約定する。従って立会外分売は金商法の売出しではない。

上場株式は販売先が適格機関投資家のみや少人数の場合も売出しになり得る

東海東京証券の解説や条文では、販売先が適格機関投資家のみや少人数の場合は売出しに該当しないとある。債券等も含めた「売出し」の全体的な定義としては正しいのだが、実際には上場株式についてはこの取り扱いは適用されない(施行規則第1条の7の4)。そのため、売り出すのが上場株式の場合は販売先が適格機関投資家だけであっても売出しになり得る。

実は「同じ条件」とは条文には書いてない

東海東京証券の解説には「同じ条件で」販売すると記載されている。だが、条文には「同じ条件で」という文言は実は入っていない。昔の証取法・金商法には「均一の条件」が売出しの要件として明記されていたのだが、2009年の金商法改正で諸々の理由で明記されなくなったという経緯がある。

もちろん、実際には株式の売出しは公募増資と同様にブックビルディングで販売価格を決定し、全ての販売先に同じ価格、同じ受渡日で販売する。ただ、現在では条文上必須の要件ではないというちょっとした気持ち悪さがある。

この3点を踏まえて執筆者なりに「上場株式の売出し」を説明するなら、

上場株式の売出しは、①すでに発行されている上場株式を、②不特定多数の者に対して、③均一の条件で、④市場外で取得勧誘することである

というように、市場外での取得勧誘が売出しにあたるということを補いたい。

「売出し」に伴う上場会社の義務 ちょっと不思議

上場株式の売出しに該当すると、上場会社は以下のような義務を負う。

・有価証券通知書の作成及び財務局への提出(金商法第4条第6項)

→これは上場株式のような定期的に有価証券報告書が提出されている証券の場合で、それ以外は有価証券届出書が必要。

・(海外売出しの場合)臨時報告書の作成と財務局への提出(金商法第24条の5第4項)

→本件も海外売出しなので臨時報告書が提出されている。臨時報告書の提出が15時40分、東証の適時開示が16時だった。一部のPTSは動いている時間なのに合わせなくていいのね…

・目論見書の作成と交付(金商法第13条第1項、同第15条第2項)

・取引所規則に基づく対応(適時開示や取引所への報告)

上場株式の売出しに関する法定開示は癖があり、公募増資とは違い有価証券届出書ではなく有価証券通知書が提出される。有価証券通知書は公衆縦覧に供されないので、EDINETで見ることができない。

もちろん取引所の適時開示が出るので、ほとんどの投資家は適時開示の方で確認すれば十分ではある。

売出し時の上場会社の義務について、自分が昔から釈然としないことがある。

売出しで経済的なベネフィットを享受するのは売出しを行う株主である。にもかかわらず、金商法や取引所規則では、上場会社に義務を課すことで規制の実効性と透明性を確保している。言うまでもなく売出しでは上場会社には一円も入ってこないので、手間と時間がかかるだけである。

IPO時の会社関係者の保有株式の売出しや、実質的に新株発行であるOA売出しなら上場会社が諸々の義務を負うのは分かる。だが、上場会社との一体性が低い大株主が売り出しを実施する時も上場会社が様々な義務を負うというのは直感に反するのである。

逆に言えば、売り出しとして既発行の株式を不特定多数に販売するには上場会社のコミットメントが不可欠なので、それができない大株主は別の方法で売却してくださいという前提の制度なのかもしれない。

脱線 金商法はグロい(悪口)

金商法は上場株式、非上場株式、債券、投資信託、投信以外のファンドなどの多種多様な証券を同じフレームワークで規制した結果、大変読みにくいグロテスクな法律になっている。内閣府令、施行令、施行規則に飛ぶ箇所も多い。もちろん弁護士、法務担当者、金融庁にとってはその難解さはバリューの源泉なのだとも思う。

大株主だって売出し以外でちまちま売っていい(けれど)

日本の法律上は大株主が持ち株を市場売却することを直接妨げる規制はない。ソシオネクストの15%を保有しているDBJが市場売却で200万円ずつちまちま売却することも、10億円ずつドカドカ売却することも可能である。

上で見た通り、証券取引所を通した売却は金商法上の「売出し」の対象外である。

市場で普通に売る方が売出しよりも楽そうに見えるが、金商法では大株主の取引には保有比率に応じた報告義務が課されており、また、インサイダー取引にも毎回配慮する必要があるため、この方法は決してラクではない。

上場会社の大株主が株式を売却する場合の報告義務

大量保有報告(5%ルール)(金商法第27条の23)

上場会社の株式を5%以上保有する株主は、保有比率が1%変動するごとに財務局に大量保有報告を提出する必要がある。

大量保有報告書はEDINETで公衆縦覧に供されるので、ニュースバリューがある会社では経済ニュースで取り上げられることもある。先日のウォーレン・バフェットの商社株買い増しの報道は記憶に新しいところ。

役員及び主要株主の売買報告制度(金商法163条)

上場会社役員と10%以上を保有する主要株主は対象の上場会社の株式を売買する度に取引証券会社経由で財務局に売買報告書を提出する必要がある。

大量保有報告と異なり取引金額の多寡を問わずに適用される。こちらは基本的に公衆縦覧には出てこない。

また、大株主の一角が徐々に持ち株を売却していることは株価に対してネガティブなシグナリングと捉えられる可能性がある。発行体にとっては、売出しで一度に大量に放出されるのと市場で徐々に放出されるのとでどちらが望ましいかは一概には言えないだろう。

何よりも、本件では大株主3社の足並みを揃える必要があっただろうから、立会取引での都度売却は尚更現実的ではなかったと思う。

これらに照らすと、本件が売出しになったのは自然な帰結なのだと思う。ただ、冒頭でも述べたように、Ⅰの部の記載を半分反故にして「段階的に」ではなく一括でエグジットすることを決めた理由は不可解である。3社のうちの1社が回収を急いでいて、残りの2社もそれに足並みを揃えた、というのは有り得そうな理由ではある。

脱線 ソシオネクストという会社

上場してからの綺麗なソシオネクストだけを見ていると見誤るが、同社は本体では不要として切り離された富士通とパナのシステムLSI部門をDBJの出資を入れて別会社化し、産業競争力強化法に基づき制度上の優遇を利用しながら事業再編を実施しIPOまで漕ぎ着けたターンアラウンド案件である。

特に、以下のインタビューでは発足時の西口社長が

「はっきり言ってしまえば、我々の母体2社は、元の会社では存在価値がないと判断された。だからこそカーブアウトされたわけです。それならば、グローバルで価値を認められる会社になればいい。」とおっしゃっており、祝福された船出ではなかったことが伺える。

おわり 売出しの株価への影響

以上です。

上場株式の「売出し」について考えるきっかけになれば幸いです。

最後に、売出しの株価への影響を考えて締めます。

売出しの株価への影響

大株主が保有する株式の売出しは、基本的には需給悪化要因(=市場で流通する株式数の増大)として株価にネガティブである。本件も市場の最初の反応は公表前比マイナス22%の急落だった。実際にロックアップや売却制限があるかは別として「大株主や提携先のような固定株主の持ち分は売りに出てこないため下落局面でのバッファになる」と期待されることもある。

ただ、これに疑問を感じる人もいるだろう。本件は新株が発行されるわけではなく、あくまで既発行の株式の所有者が変わるだけだからだ。新株発行や自己株式の処分とは異なりEPS希薄化は発生しないため、22%下落した株価はバリュエーション上は魅力が高まったと言える。

今後を考えるのであれば、下落後の株価におけるバリュエーションが事業と業績に照らして適切か再検討するフェーズなのだと思う。モメンタムの次にバリューかグロースが材料になれるか?

関連記事

よく分かる公募増資(フロー、用語、株価への影響):JR西日本のケース