本稿では、債券ETFを買う際に、ファンドの利回りやデュレーション等の指標をどのように見るべきかを解説します。

以下のような債券ETFの開示の見方につながるので、

「『金利が上がれば債券価格は下がる』ことは知っているが、いざ運用会社の債券ETF(AGG、SHY等)のページを見ても値動きのイメージがわかない」

という方はぜひ読んでみてください。

出所:BlackRock HP(SHY) 2022年9月11日時点

目次(クリックで各項目にジャンプ)

はじめに:利回り上昇で注目されるが債券は難解

金利のある世界 is back!

2022年、世界(日本を除く)に金利が戻った。

米国の金利はおおむね2018年以来の水準にあり、2年国債利回りなどの一部の短期ゾーンの指標は2008年の金融危機以前を試す勢いである。

近年の低金利環境下では外国債券は少なくとも個人投資家の運用対象としては魅力が乏しかったが、現在の水準であれば債券に興味を持つ個人投資家も多いと思う。

債券は難しくてとっつきにくい

とはいえ、債券は難解である。

債券市場は機関投資家だけが参加する相対取引の世界だ。ネット証券で誰でも売買でき、取引所の価格情報が日々報じられる株式と比べると、債券はイメージがわきにくい。

筆者も株の経験が長いので、デュレーションとコンベクシティは証券アナリスト試験で学んだものの、様々な環境の変化が債券ポートフォリオに与える影響を腹落ちレベルで理解できているとは言い難い。

本稿はそのレベルの人間だからこそ絞り込めるエッセンスに焦点をあてているので、ぜひここで失望せずに読み進めていただきたい。

債券ファンドの収益の仕組み

債券投資から得られる収益は概念的には以下のとおりだ。

債券運用の収益=利息収入±債券の時価変動による利益または損失

複数の債券からなるポートフォリオである債券ETF(債券ファンド)にも基本的にこれがあてはまる。

利息収入

債券の保有者は定期的に利払い(クーポン)を受けられる。

また、債券の現在の時価と償還される額面金額の差も実質的には利息収入である。

(残存3年・額面100円の割引債が現在91円だったらこれは年利3%の債券ということ)

BlackRock、Vanguard、StateStreet(SSGA)が運用する米国上場の債券ETFは、日次でファンド全体の利回り(Yiled)の情報を開示している。

以下のように何種類かの利回りが掲載されているが、通常はYield to Maturity(最終利回り)が最も直感的にわかりやすく投資判断に有用な指標だと考える。

米国の債券ETFで開示されている利回り情報の例

(Average)Yield to Maturity・・・ファンドが保有する各債券の最終利回り(償還まで保有した場合の利回り)を各債券の時価ウェイトで加重平均したもの。ファンドの費用は考慮していない。

30Day SEC Yield・・・ファンドの直近30日間の実績利回りを年率換算したもの。SECが計算方法を定めており、ファンドの費用を考慮している。ただ、直近30日の実績に基づく数値なので年間を通した利回りとは相違する。

ほか、運用会社によっては12M Trailing Yield(直近12ヶ月の実績利回り(BlackRock))や、 Current Yield(「クーポン÷現在の債券価格」で計算した利回りで、日本では直利という。額面と債券価格の差を考慮していない。)(SSGA)なども開示している。

個別の債券であれば、債券がデフォルトさえしなければ、償還まで継続保有することで基本的に購入時のYield to Maturity(最終利回り)に等しい収益を享受できる。

だが、複数の債券からなるポートフォリオである債券ファンドには再投資リスクがある。すなわち、将来の金利が低下すると、ファンドが保有する債券の一部が償還された分を再投資する際に現在より低利回りの債券に投資することになるので、ファンドの利回りが低下するのだ。

とはいえ、基本的にファンドが保有する債券の平均残存期間(Average Maturity)やデュレーション(次で解説)程度の時間軸であれば、投資時点の最終利回りはインカムゲインの目安としてかなり参考にして良い数字である。

マルチアセット運用の専門家も、最も信頼できる債券の期待リターンの指標は「現時点の利回り」だと述べていたりする。

参考図書:『分散投資を超えて』セバスチャン・ペイジ 金融財政事情研究会

債券の時価変動による収入または損失

債券ファンドに満期はない

再投資リスクの説明でも述べたが、個別の債券を保有する場合は、債券がデフォルトしない限り満期まで保有すれば購入時のYield to Maturity(最終利回り)の通りの収益を得られる。満期までの債券の価格変動がどうであれ、デフォルトさえしなければよい。

ただ、満期償還のない債券ファンド・ETFでは、市場売却や時価による解約で資金を引き上げることになるため、保有期間中の債券の時価変動から自由になることはできない。

デュレーションをざっくり理解する

国債であれ社債であれ、債券は金利の変化を受けて価格が変動する。

金利変動に対する債券価格の感応度をデュレーションと呼ぶ。

詳細な計算方法はファイナンスのテキストで確認して欲しいが、デュレーションは、債券の将来のキャッシュフロー(=元利金の支払い)が発生するまでの期間を債券価格に対する各キャッシュフローの現在価値の構成比で加重平均した数字で、債券の平均回収期間を意味する。

金利変動による債券価格の変化はデュレーションを使って以下のように近似できる。

(あくまで近似値なことに注意)

金利の変化による債券価格の変動率(%)

≒-{デュレーション÷(1+最終利回り)}×金利の変化幅(%)

※上式のデュレーションをマッコーレー・デュレーションと呼び、右辺の係数にあたる{デュレーション÷(1+最終利回り)}を修正デュレーションと呼ぶ。

具体的な数値例で見ると以下のようになる。

①残存5年・クーポン2%の債券の現在の最終利回りが4%(債券価格は91.10)だとすると、この債券のデュレーションは4.80になる。

※デュレーション4.80は債券の条件から計算で求められる数字

②ここで、仮に5年金利が4%から6%に上昇するとこの債券の価格は

(4.80÷(1+0.04)×2%=9.23%程度下落することが見込まれる。

数字だけ見ると難解に見えるが、

○金利が2%上昇するということは、同じ残存期間の他の債券を購入すれば2%高い利回りを得られる状況になるということ

○そのため、この債券が他の債券と同じ利回り水準になるためには2%×平均回収期間(デュレーション)くらい価格が安くならなければならない

という流れで考えれば決して直感に反する計算ではないと思う。

注意が必要なのは、デュレーションが説明するのは金利の変化による債券価格の変動だけということだ。例えば、社債であれば金利水準の変化以外に信用リスクに対する市場参加者の需給と評価の影響を受ける。

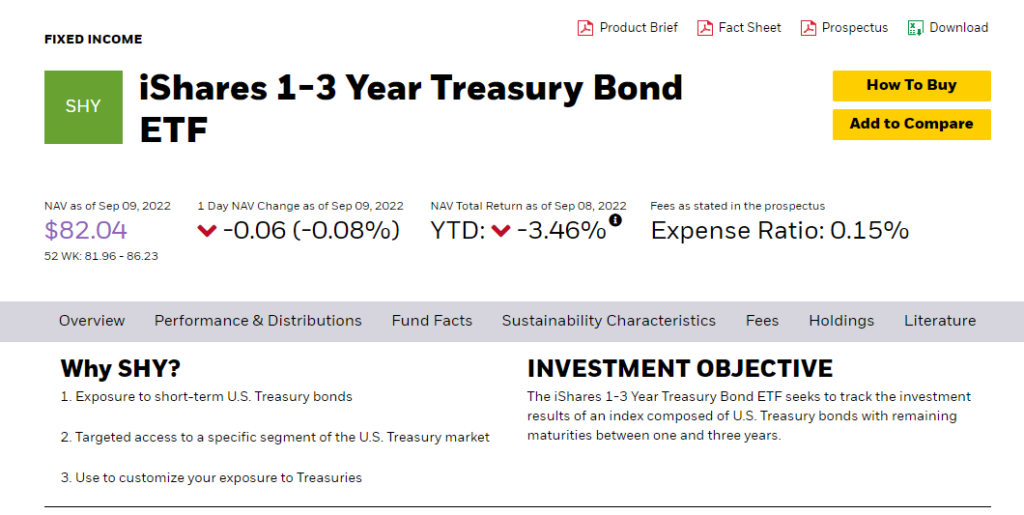

SHY(米国1-3年国債ETF)の例で見てみよう

以下では、具体的な銘柄の情報に基づいて上記のポイントを確認する。

ここではBlackRockのSHY(iShares 1-3 Year Treasury Bond ETF)を取り上げる。"ICE US Treasury 1-3 Year Index"という残存期間1年から3年の米国債から算出される債券指数に連動するETFで、執筆時点の残高は250億ドル強(≒3.5兆円)である(米国上場債券ETF中10位)。

出所:https://www.ishares.com/us/products/239452/ishares-13-year-treasury-bond-etf#/

同じiSharesシリーズのAGGやVanguardのBNDなど、より残高が大きい総合型の債券ETFもあるが、これらはモーゲージ債と社債も含むため、今回はシンプルに米国債のみのETFであるSHYを取り上げることにした。

また、2022年9月時点では短期ゾーンの金利が中長期ゾーンよりも高い逆イールド(2年国債利回り>同5年>同7年>同10年)なので、個人的に今はこのようなキャッシュ+αの銘柄が面白いのではないかと考えている。

実際に、SHYのファンド口数(≒株数)は2022年初から8月末までに28.7%増加しており資金流入超過である。

(ただ、為替変動や二重課税を考えると日本の投資家にとって妙味があるかは判断が難しい)

運用会社の開示情報からわかること

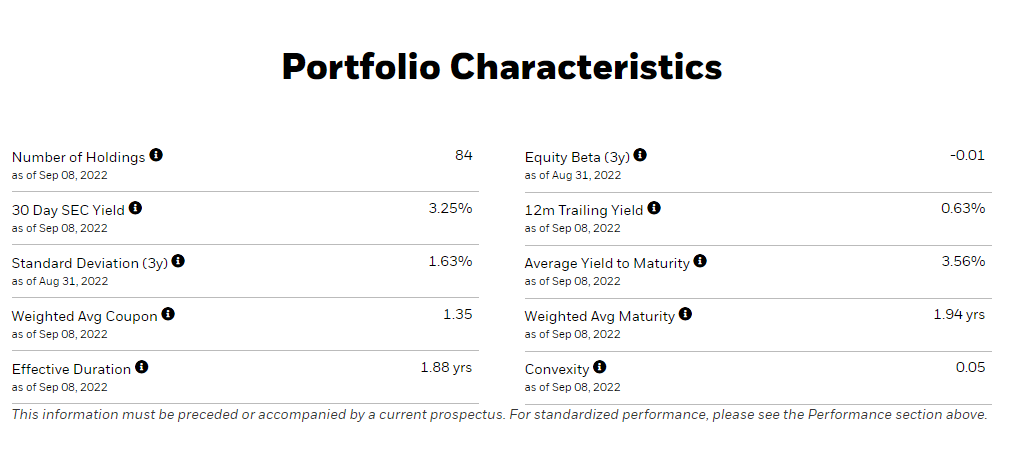

BlackRockのホームページのSHYの商品概要では、以下のようなポートフォリオ特性が開示されている(本記事の冒頭と同じ)。

前項で解説した指標から、SHYについて以下のことがわかる。

○利回りについて

Average Yield to Maturityが3.56%なので、現在ファンドが保有する債券をすべて満期まで保有した場合の利回りは3.56%になる見込み(再投資リスクはある)。

○金利変動とファンドの時価の関係について

Effective Durationが1.88yrsなので、現在ファンドが保有する債券の平均回収期間は1.88年で、金利が今より1%上昇したら保有する債券の時価が1.81%(=1.88÷(1+0.0356))下落する程度の影響が見込まれる。

※Effective Duration(実効デュレーション)は期限前償還等の債券に内在するオプションの影響を考慮したデュレーション。期限前償還等がない債券であればマッコーレー・デュレーションに一致する(らしい)。

税引前のインカムとして、向こう2年(デュレーション1.88年から)はYield to Maturityの3.56%を目安として良い。ただ、今後もFRBの引き締めが継続し、仮に短期ゾーンの金利が今よりさらに2%上昇すれば現在の利回りを帳消しにするほどの債券価格の下落(-1.88×2=-3.76)が見込まれる。

予備知識無しの時よりはファンドの特性についてイメージしやすくなったのではないだろうか。

おわり

以上です。

最後に、米国の債券ETFに日本から投資する場合の難点について述べます。

債券ETFも売買手数料は米国株と同じで、例えば楽天証券では片道0.495%(4,444ドル以内の約定)の手数料がかかります。往復だと約1%です。

さらに主要な米国の債券ETFは毎月分配で設計されていますが、日本から米国上場のETFを買うと分配金の二重課税の影響を受けます(NISAや外税控除である程度は対処可能)。

本稿執筆時のSHYの平均最終利回りは3.56%ですが、楽天証券取扱いの日興の米ドルMMFの金利は1.7%台でした。個人的には、手数料控除後・税引き後のSHYの収益は外貨MMFと比べそこまで有利とは言えない水準だと思いました。

イールドを求める商品ほど手数料と税金が重要になります。株と違ってどんぶり勘定が効かない。