本稿では、GPIF(年金積立金管理運用独立行政法人)の厚生年金制度における位置づけについて解説します。

2017年頃からGPIFの情報開示は格段に良くなり、ソーシャルメディアで話題になることも増えました。

その一方で、以下の事項を誤解している人も多いので、このような記事を書きたいとずっと思っていました。

GPIFと厚生年金に関するよくある誤解

・GPIFは我々の給与から毎月源泉徴収されている厚生年金保険料を運用している→✕

・GPIFの運用の成否は現役世代の将来受け取る年金の金額に大きく関係する→✕

目次(クリックで各項目にジャンプ)

GPIFは「我々の」厚生年金保険料を運用しているわけではない

年金積立金≠厚生年金保険料

GPIFが運用しているのは「年金積立金」である。

これは、日本の年金制度と人口構成がが今より若かった頃に、給付に回さずに貯めておいた資金だ。

今の現役世代が支払っている厚生年金保険料は、基本的に全額が現在の受給者への給付に使われている。

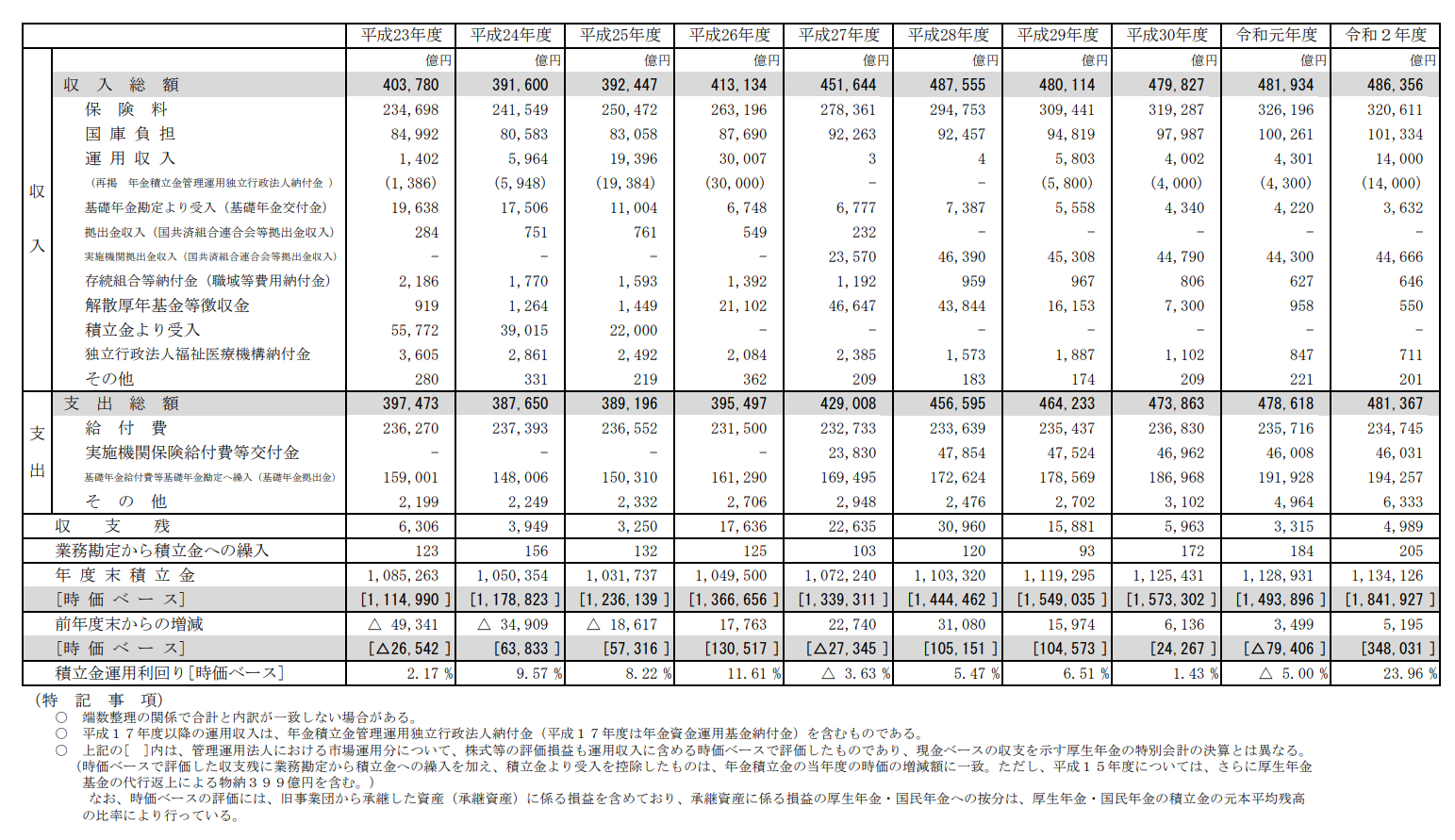

以下は、厚生労働省が作成している年金特別会計・厚生年金勘定の近年の推移に関する資料である。

直近の令和2年度(2020年度)では収入と支出が概ね48兆円でバランスしている。

そのうち、収入の内訳は保険料収入32兆円、国庫負担10兆円、国家公務員共済組合連合会等からの拠出金4兆円が大きい。

対して、支出の内訳では給付費23.4兆円、基礎年金拠出金19.4兆円が大きい。当然ながら保険料32兆円だけではこの2項目にすら足りていない。

数字上は「業務勘定から積立金への繰入」が200億円発生しているが、実態としては現在の現役世代が支払っている保険料は全額が当該年度の支出として引退世代に支払われていると言えよう。

GPIFは決して現役世代が支払っている厚生年金保険料を運用しているわけではないのである。

ワンポイント① 被用者年金制度の一元化

2015年から、被用者年金制度の一元化の名のもとに、職域ごとに運営されていた国家公務員共済、地方公務員共済、私立学校教職員共済が厚生年金に一元化された。上表で、2015年から収入項目に「実施機関拠出金収入(国共済組合連合会等拠出金収入)」、支出項目に「実施機関保険給付費等交付金」が出てくるのはこの影響。ただ、統合元の機関は現在でも受給者への給付や積立金の自主運用を行っているのでややこしい。

ワンポイント② 厚生年金と基礎年金

上表では、支出項目の「基礎年金拠出金」がかなり大きな金額になっている。これは、厚生年金の受給者が基礎年金(国民年金、3階建てと言われる我が国の年金制度の1階部分)として受け取る分を厚生年金勘定から基礎年金勘定に振り替えているものだ。

マネー関連の著書が多い作家の橘玲が「サラリーマンの厚生年金は未納率4割の国民年金とちゃんぽんされている」と昔から指摘している。

年金積立金の推移と経緯

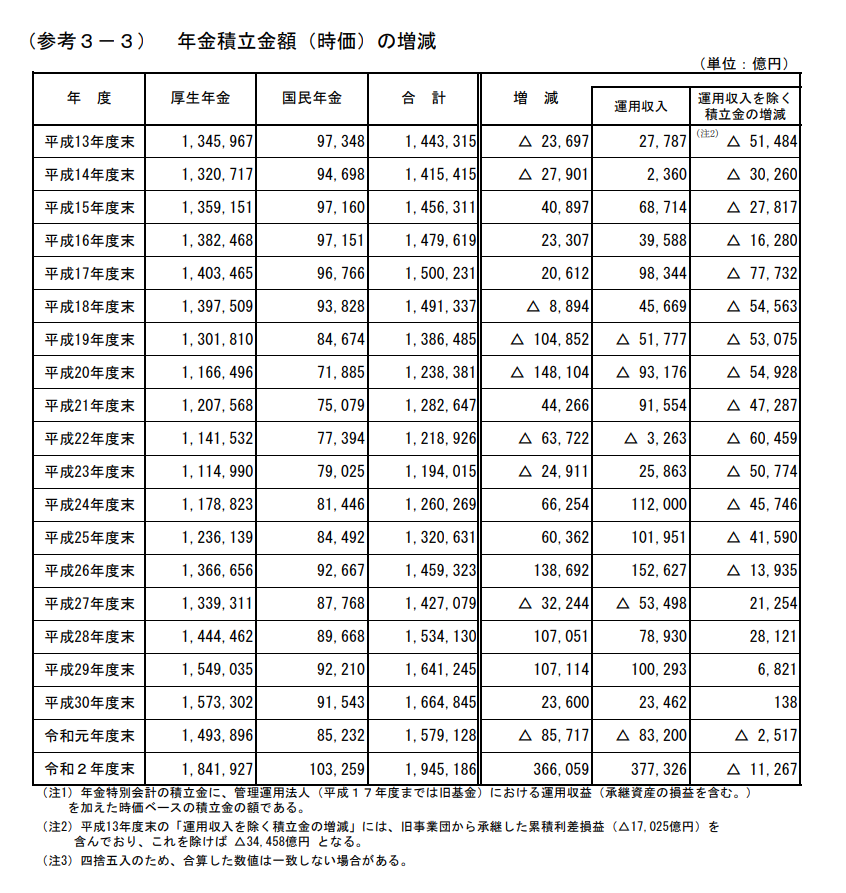

以下は、厚生労働省が作成している平成13年度(2002年度)以降の年金積立金の増減に関する資料である。

一番右側の「運用収入を除く積立金の増減 」を見ると、過去20年に渡って一貫して減少傾向にある。

※平成27年(2015年)からしばらく増えているのはおそらく被用者年金制度の一元化の関連。

時価ベースの厚生年金積立金は2021年度末時点で過去最高の196兆5,962億円になっているが、これは少なくとも上記の期間では運用収入のうち国庫納付に回さなかった部分が積み上がった結果である。

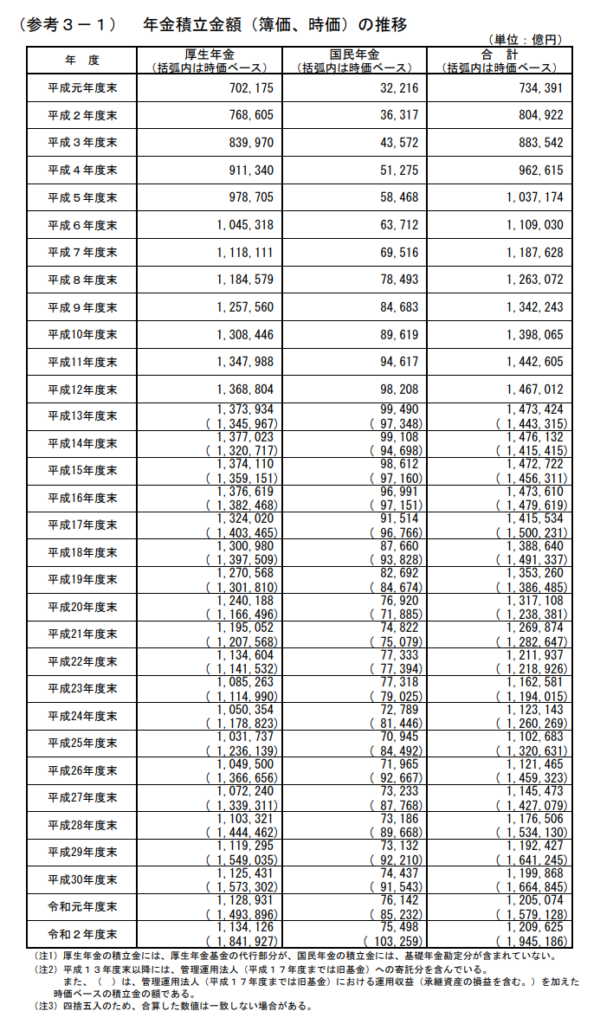

以下の表では平成元年(1989年)以降の年金積立金の推移が示されている。

こちらでは積立金の増減要因が明示されていないが、簿価ベース(括弧の外側の数字)で見た増減は運用収入を除く積立金の増減に近いものになるはずである。

簿価ベースの年金積立金は、平成10年(1998年)頃から伸びが鈍化し平成14年(2002年)の137.7兆円を頂点に減少傾向に転じた。この時期が積立金が自然に増えるフェーズから減るフェーズへの転換点だったようだ。

厚生年金制度の中の年金積立金

現在の厚生年金運用における積立金の位置づけ

現在の厚生年金制度は2004年の年金制度改革にもとづいている。

この枠組みにおける年金積立金の取扱のポイントは以下の2点だ。

・当初は運用収入のみ、途中から取り崩しも給付原資とするよう年金制度を運営し、100年後に年金給付の1年分程度の積立金が残るようにする

・年金給付の財源を、年金保険料と国庫負担で9割、残り1割を積立金(運用収益&取り崩し)とする(100年間の平均ベース)

また、現在の年金制度において、厚生年金の給付金額は、物価変動率、名目手取り賃金変動率、マクロ経済スライド(被保険者数増減&平均余命の変化)により変動する。

すなわち、GPIFの運用実績が良くても悪くても年金の額には全く影響しない制度になっている。

参考:厚生労働省 令和4年度の年金額決定について

GPIFの運用資産額は196.6兆円で、これはゆうちょ銀行(232兆円)や三井住友銀行(228兆円)の総資産に匹敵する(市場運用の規模ではこれら2行以上)。

この巨額の年金積立金の運用は大変重要だが、厚生年金制度全体の中で果たしている役割は限定的である。決して過大な期待を持ってはいけない。

修正積立方式か賦課方式か

現在の政府、厚生労働省(GPIF含む)の見解では、厚生年金は賦課方式である。

現役時代に支払った年金保険料に運用益を載せたものを老後に受け取るのが積立方式で、現役世代が支払う年金保険料を現在の引退世代(老人)への給付にあてるのが賦課方式である。

(日本の厚生年金は、金のない若者から金持ち高齢者への所得移転を広く労働者一般を対象に行うという世界的に見ても珍しい制度なのだ)

ここで、年金制度が完全に賦課方式であれば年金積立金は不要である。にも関わらず積立金が存在するのは、厚生年金が積立方式→修正積立方式→賦課方式と外部環境に合わせてなし崩し的に様態を変えてきたためである。

2010年から2014年にかけてGPIFの運用委員を務めた経済学者の小幡績は2014年の著書で以下のように書いている。

日本の公的年金は、いまでは賦課方式と言われています。これは政府の公式見解で、厚生労働省もそう言っています。しかし、私が大蔵省に入省した頃は、日本の年金は修正積立方式だと教えられ、政府もそう説明していたはずです。

(略)

それにもかかわらず、2014年3月末において、約130兆円もの積立金が存在し、それを運用する組織が存在する。これはなぜでしょうか。それは、わが国の厚生年金制度がもともと積立方式によりスタートし積立金を残してきたからです。ところが、積立方式では維持できないことが明らかになると、修正積立方式と呼び方を変え、保険料負担を引き上げ続けると同時に、税金を補助的に財源として投入するようになり、税金投入割合も増加してきたのです。考え方も「賦課方式である」と実態に即して明確に位置づけるようになったのです。

出所:小幡績「GPIF 世界最大の機関投資家」東洋経済新報社

こうした経緯も「GPIFは自分が支払った厚生年金保険料を運用していて、自分が老いたらそれを原資とした年金を受領する」という誤解が根強い一因だろう。

このように誤解していてはいけないが、厚生労働省の言う「賦課方式」を額面通りに受け止めるのも難があるという悩ましい状況にあるのが日本の厚生年金である。

ワンポイント③ 修正積立方式

修正積立方式とは、賦課方式と同様に現役世代から徴収した保険料をその時の引退世代への給付に当てることを基本としつつ、年金制度が成熟化する(受給世代の人口比率が高まる)までは保険料の一部を積み立てておき、年金制度が成熟化した後は積立金の運用収入を給付原資にする仕組み。

政府・厚生労働省は「賦課方式」と言っているが、現在も厚生年金の実態は修正積立方式であるという人も相応にいる。

参考1:21世紀政策研究所(経団連) 提言

参考2:「日本の公的年金制度における財政方式の変遷」財務総合政策研究所 ファイナンス2019年8月号

おわり

以上です。

本稿でお伝えしたかったのは、いまの現役世代に関係する厚生年金関連のイシューを考える上では、GPIFは脇役であるということです。

GPIFの運用収益が順調でも、将来の給付水準は上がらず、保険料負担は減らず、世代間不均衡も解消しません。これらを問題視し見直しを求めるのであれば、問題意識を持った政治家を国政に送る、または直接は無理でも選挙で投票し政治家の関心を現役世代に向ける必要があります。

(できれば参院選前に書きたかった。。。)