ロボアド(ロボットアドバイザー)というのは、いくつかの質問に答えると、資産運用の提案をしてくれるサービスです。例えば、以下はかなり質問項目が少ないロボアドの一例です。

リンク:三菱UFJ国際投信PORTSTAR

https://portstar.mukam.jp/index.html

5個の質問に回答すると、おすすめのアロケーション(日本株、外株、外国債券、REITなどへの資産配分)と、それに近い運用をするバランス型ファンドを推奨してくれるというものです。

他の証券会社や専業の会社のものも試してみましたが、質問の数は様々で、多いものだと20個くらいありました。

投資家自身がどういうリスク・リターンを望むかということに加えて、年齢、収入の見通し、投資経験などを聞いてきます。これらの質問は基本的に、投資家(あなたのことです)がどれくらいのリスクを取れるかを見ています。

ロボアドは、投資家の許容できるリスクの範囲内で、期待収益率を最大にして、ポートフォリオの値動きを最小にするような組み合わせを提案するのです。

本稿では、ロボアドの中身について考察し、ロボアドと投信積立のどちらが良いかを見ていきます。

ロボアドの中身

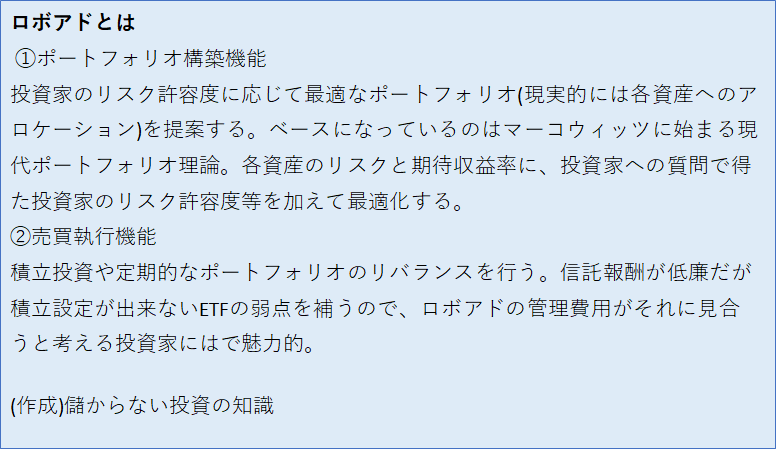

ロボアドの中身は、①資産配分の最適化と②売買執行という2つのプロセスに分かれると考えています。

資産配分の最適化

ロボアドはフィンテックに分類されることが多いですが、機械学習などのAIを利用したアプローチではなく、20世紀後半に発展したポートフォリオ選択理論をもとにしています。

ロボアドのロジックを表に出している会社はあまりありませんが、日本における先駆的企業の一つであるWEALTHNAVIのホワイトペーパーは、同社の最適化のロジックについて明快に開示しています。

https://www.wealthnavi.com/image/WealthNavi_WhitePaper.pdf

かいつまんで言うと、投資商品のリスクについては過去の値動きをもとにしています。一方で、各資産の期待収益率については、過去の数字ではなく、現在の各資産の時価総額をもとに推計した収益率を使っています。Black-Littermanモデルと言います。

これに、投資家への質問で得た投資家のリスク許容度と、各資産への配分が極端にならないような上限を織り込んで計算することで、投資家に合ったポートフォリオを提案するというわけです。

(この手の最適化問題は、投資比率の上限を入れないと、空売りやレバレッジを含めたすごく極端な投資比率が出てきてしまいます。)

この最適化計算自体は、凄く頑張ればEXCELで出来てしまうので、ちゃんと勉強すれば個人でも出来ます。あまり知られていませんがエクセルでも行列計算ができます。

売買執行

ロボアドのもう一つのキモは、執行機能です。最初にロボアドの指定する通りの配分で運用を始めても、その後の株価や債券の値動きによって、当初の配分比率からズレてきます。そのため、お金をとってロボアドを提供するサービスでは、投資比率の修正、つまり比率の増えた資産を売って、比率の下がった資産を買い増すという行動をしてくれます(リバランス)。また、毎月一定額を追加投資する(積立る)ニーズにも対応していることがほとんどです。

お金のデザイン社のTHEOや前述のWEALTHNAVI社のようなロボアド専業の会社は、海外上場ETFを投資対象としています。また、楽天証券の楽ラップのような、ネット証券の提供するロボアドは、自社で販売する公募投資信託を対象にしています。公募投信がノーロードであれば、売買執行のコストは外国ETFの方が高いので、専業のサービスプロバイダーの方がロボアド自体の管理費用は高い傾向にあります。ただし、公募投信は海外上場ETFと比べるとファンド自体の信託報酬が高いので、出来上がりのコストはあまり変わらないのかもしれません。

いずれにせよ、投資後のリバランスや積立への対応といった売買執行が、ロボアドの2つ目の重要な機能です。

ロボアドと投信積立どっちがいいか

ロボアドと投信積立どっちが良いかを考えるうえでも、上の2つの切り口が役に立つと思います。

①資産配分(アロケーション)をロボアドに決めてもらいたいか

いろんな資産への投資比率を自分で決めたい、または、そのために手数料を払う意義が見出だせないという方は、投信積立が良いと思います。

ただし、最適化計算は頑張ればエクセルでも出来ると言いましたが、配当込みの各資産のデータを揃えて行列計算とソルバーを駆使して計算するのは、エクセル慣れしてる人でもかなりハードルが高いです。数学的な最適化に基づいたグローバルな分散投資のメリットに手数料が見合うと考えるのであれば、ロボアドは魅力的なサービスだと思います。

もっとも、その場合でも、バランス型ファンドとの手数料の比較は必要です。この分野のパイオニアであるセゾン・バンガード・グローバルバランスファンドの信託報酬は0.68%±0.03%ということですし、最近は積立NISA用に低コストのバランスファンドが増えています。

②リバランスの手間をどうするか

インデックスファンドで積立投資して、年に一回くらい自分で比率を調整すれば良いという人や、そもそもリバランスは不要だと考える人は、投信積立で十分です。

逆に、自分で売買するのが面倒な人や、定期的なリバランスが運用パフォーマンスを高めそうだと考える投資家はロボアドが魅力的に見えると思います。もちろん、その場合でもバランスファンドとの比較はした方がいいかもしれません。リバランス機能に0.20%くらいお金を出すのはそれなりに合理的かもしれません。

(例えば500万円分投資していたとすると、0.20%は1万円です。1万円で年に数回リバランスしてくれるんならそこまで悪くない気もします)

☆☆★

いかがでしたでしょうか。

ロボアドというと先端技術のような印象がありますが、やってることはそこまで新しいことではありません。イメージに惑わされず、自分のニーズとコストを比較して決めると良いと思います。

最後まで読んでいただきありがとうございました。