本稿では、2020年3月16日設定の野村アセットマネジメントの信託報酬ゼロ投信「野村スリーゼロ先進国株式投信」が信託報酬無料にできる理由を取り上げます。

ネットでは目論見書のコピペのような解説記事が多いのでそれより踏み込んだことを書きます。

大前提は「集客のため収益度外視でやっている」ということになりますが、許容可能なコストで成り立たせているのは以下の2点ゆえだと考えています。

「既存の十分に大きいマザーファンドを活用(流用)する」

「野村證券専売かつ積立NISA専売によるオペレーションの簡素化」

前者は、三菱UFJ国際投信(MUKAM)のeMaxisSlimやアセマネOneのたわらノーロード等の他社の低コストファンドでも同様です。

また、後者については、ファンドのオペレーションの観点からも多少メリットがあります。

目次(クリックで各項目にジャンプ)

野村スリーゼロの概要

ファンド概要

ファンド名:野村スリーゼロ先進国株式投信

戦略:MSCI KOKUSAI(先進国除く日本の時価総額加重平均株価指数)をベンチマークとしたパッシブファンド(インデックスファンド)

設定日:2020年3月16日

特徴:当初10年間の信託報酬がゼロ。設定日である2020年3月16日から2030年12月31日までの信託報酬が0%。それ以降は0.11%。

販売チャネル:野村證券のオンライン取引専売かつ積立NISA専用

本邦初の信託報酬ゼロの投資信託です。信託報酬は販売会社、運用会社、信託銀行の3者が受け取る報酬です。このファンドでは、それぞれ野村證券、野村アセットマネジメント、野村信託銀行が該当します。ゆえにスリーゼロ。

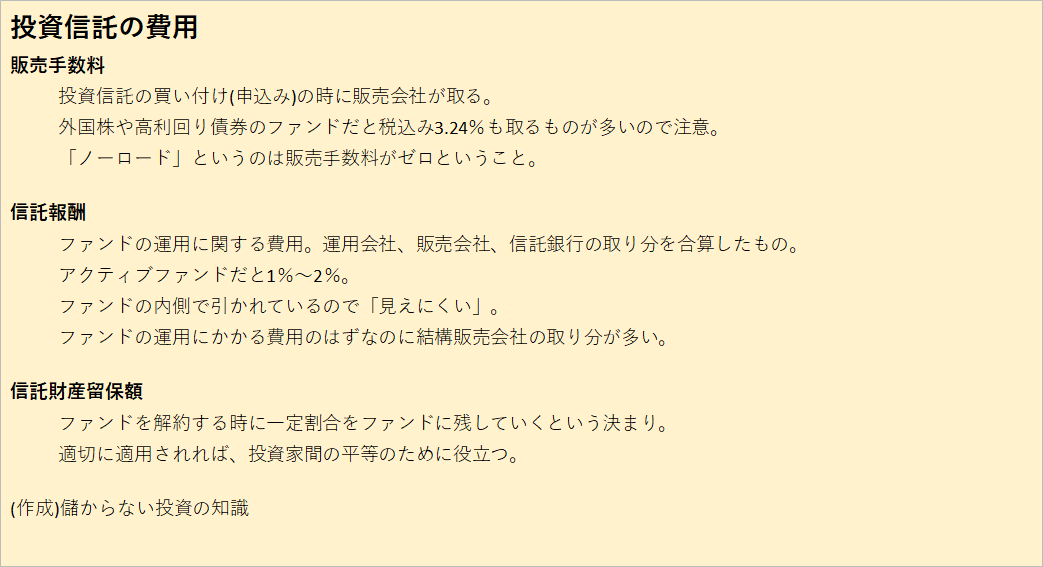

関連記事:投信のコストについて

-

-

投資信託の見えやすいコストと見えにくいコスト(販売手数料、信託報酬)

投資信託で資産運用をする場合は諸々の費用がかかります。 これは見えるコストもあれば、見えにくいコストもあります。 ここでは公募投信のコストに ...

続きを見る

また、購入時手数料無料(ノーロード)かつ解約時の信託財産留保額も無しです。

ただ、ファンド内の売買手数料やカストディーフィー(外国株の現地保管手数料)のような、販売会社、運用会社、信託銀行でマネージ出来ないコストは他のファンドと同様に実費がかかります。

なお、どうでもいい観点ですが、愛称(「ゼウス」や「円奏会」のようなもの)が「スリーゼロ」なのではなくファンド名称が「野村スリーゼロ先進国株式投信」です。

ここ5年間で、MSCI KOKUSAI連動のパッシブファンドはリテール向けのものも完全にコモディティと化し、ついに信託報酬がゼロになりました。機関投資家向けのプロダクトでも信託報酬、投資顧問料、マネジメントフィーといった費用がゼロのものはないため、ここだけ見れば個人投資家の方が有利な料率が適用されるようになったといえます。

集客用の特売品

この商品はわかりやすくいえば「集客用の特売品」です。1パック100円の卵、お一人様1点限りのニンテンドースイッチに相当します。

以下の記事は野村アセットマネジメントの千田執行役員への取材に基づいたものですが「20代から40代の証券人口を増やすプロジェクト。他の投信や株式売買やローンなど、グループ全体での相乗効果が見込める。」という背景が語られています。

実際に、公募投信であるものの、このファンドを購入できる投資家は限られます。

当該ファンドは、野村證券のネット取引限定(書面電子交付等の要件あり)かつ積立NISA限定です。

パッシブファンドの信託報酬を比較する現役世代の投資家の多くは、上昇相場が続いた2019年までにすでに投信の取り扱いが多いネット証券にNISA口座を開設しているものと思われます。

この商品は、これまでNISA口座を開設したことが無く、これから証券運用を始める投資家向けのキャンペーン商品のような位置づけなのだと推測します。

(ただ、より低い信託報酬を求めてNISA口座の移管の手続きを取ることを厭わない、事務処理能力が高くコストコンシャスな投資家にも門戸は開かれています。)

ここまでが、各種報道やファンドの目論見書から分かる当ファンドの特徴です。

信託報酬ゼロを可能にする仕組み

集客用の特売品とは言っても、原価がある程度低くないと無料で提供できません。以下では、スリーゼロが信託報酬ゼロに出来る仕組みを考察します。

既存のマザーファンドを活用する

マザーファンドとは

「マザーファンド」は日本の投資信託に特有の言葉です。

国内籍の投資信託ではファミリーファンド方式と呼ばれるスキームがよく使われます。

ファミリーファンド方式では、複数のファンド(ベビーファンド)の資金を束ねて1つのマザーファンドで運用します。ベビーファンドはマザーファンドの受益証券を保有することになり、マザーファンドが実際に株式や債券への投資を行います。

典型的な例は、同じマザーファンドを使用して公募のベビーファンドと適格機関投資家私募のベビーファンドを作るケースです。公募のベビーは1円から買えるが信託報酬が高い、私募のベビーは1,000万円からしか購入できないが信託報酬が低い、というように設計します。

同様の仕組みは世界中にあり、設立地や準拠法律は異なるものの、「マスターファンド・フィーダーファンド方式」や「1つのファンドが投資家別に複数のシェアクラスを発行する」といった形態と機能は概ね同じです。

スリーゼロのマザーファンド

目論見書を確認すると、スリーゼロもファミリーファンド方式であり「外国株式 MSCI-KOKUSAI マザーファンド」を使用することが分かります。

スリーゼロの有価証券届出書によると、2019年12月末時点で、同マザーファンドの純資産総額(NAV総額)は6,668億円です。

すでにこれだけの大きさのマザーファンドがあり、実際に運用を行っているのでベビーファンド(スリーゼロ)が1つ増えることによる限界的な事務負担は軽いです。

※マザーファンドがすでにあっても、運用報告書や有価証券届出書といった法定のドキュメントはベビーファンドごとに作成するため、負担ゼロではありません。ここは誤解してはいけない。

ちなみに、公募投信の「請求目論見書」(≒有価証券届出書)では、マザーファンドの状況や同じマザーファンドを使用しているファンドの一覧が掲載されています。

意識が高い広告でおなじみFunds-iシリーズの「野村インデックスファンド・外国株式」はスリーゼロと同じマザーを使用しています。直近の請求目論見書によると、ETF、バランスファンド、確定拠出年金向けファンドを含めた80以上のベビーファンドがこの「外国株式 MSCI-KOKUSAI マザーファンド」を使用していることが分かります。

このように、巨大なマザーファンドがすでにあるため、プレーンなパッシブファンドが増えることによる限界的な負担が少ないのが、信託報酬ゼロの理由の1つです。

スリーゼロやMUKAMのeMaxisSlimのような、MSCI KOKUSAI連動の低コストパッシブファンドは、上記の理由による日系大手ならではのプロダクトです。

積立NISA専用によるキャッシュフローのタイミング制御

2つ目はスリーゼロがオンライン取引専用かつ積立NISA専用な点です。

オンライン専用のメリットは主に販売会社に関係します。例えば、売買の受付や運用報告書等の交付の電子化・自動化が可能です。

一方、運用会社からすると、積立NISA専用なことが幾分メリットになります。

日次で設定・解約を受け付ける公募投信は、通常は毎日資金フローが発生します。

資金流入であれば証券を購入します。資金流出であれば証券を売却し資金を手当します。

実際は、ファンドの設定後しばらく経てばファンドのサイズが安定し、毎日は売買しなくてもよくなることが多いです。

ともあれ、この資金フローへの対応が運用担当者の地味で重要な業務です。

ここで、積立NISA限定だと、ファンドの購入に伴うの資金流入が月1回になるため、通常の公募投信よりマザーファンドの資金管理に与える影響が少なくて済みます。

野村證券の投信積立では原則第1営業日を買付日しています。

スリーゼロのマザーである「外国株式 MSCI-KOKUSAI マザーファンド」は多くのベビーファンドで使用されているため、もともと第1営業日の資金流入に対応するような業務手順になっていた可能性が高いです。スリーゼロの買付の資金流入は、もともと対応していた投信積立による資金流入と同じタイミングでさばけることになるので、オペレーション上の追加負担が少なかったのだろうと推測します。

おわり

以上です。

参考になれば嬉しいです。

実は積立NISA限定でなければ、このファンドは買いたいと思っていました。

自分はあまり使っていませんが野村証券のオンラインには口座を持っています。

旧ジョインベスト証券の口座です。懐かしい。