もう2019年6月も終わりなのですが、月の初めに出た金融庁の報告書が、月末になってもまだ話題になっています。

週刊ダイヤモンド等の経済誌でも、今週発行の号で「投信&株で作るじぶん年金」という特集を組んでいます。

http://dw.diamond.ne.jp/list/magazine?isd=2019-06-29

正直に言うと、老後資金として公的年金だけをあてにしている人は少数派だと思いますので、「何を今さら」という気がします。また、参議院選挙を控えて本件が政争の具になっている状況も見ていて頭が痛くなります。

「なぜ、年金問題がなぜ燃えるのか」はこちら

ただ、これをきっかかけに「寿命が伸びる時代だから金にも働いてもらわなければ!」という人が増えれば、それはそれで当サイト開設のきっかけには合致します。実際に本件の騒動を受けて証券口座を開設する人が増えているというニュースもあります。

さて、当記事では、iDeCo(個人型確定拠出年金)で長期積立で外国株インデックスファンドに投資する場合に注意すべきことを解説します。

キーワードは以下の3つの数字です。

動画にもしていますので、10分くらい動画を見られる方はこちらをご視聴ください。

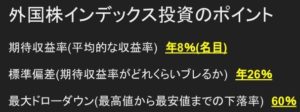

外国株インデックスファンド投資で覚えて置くべき数字

外国株インデックスファンド(MSCI KOKUSAIのような全世界・時価総額加重平均の株価指数をベンチマークにしたインデックスファンド)に対して投資する場合、覚えておいた方が良い数字が3つあります。

期待収益率(平均的な収益率) 年8%(名目)

標準偏差(期待収益率がどれくらいブレるか) 年26%

最大ドローダウン(最高値から最安値までの下落率) ▲60%

※期待収益率と標準偏差はGPIF(年金積立金管理運用独立行政法人)が平成29年度の基本ポートフォリオの定期検証で使用している数値(各7.8%、25.7%)を丸めたもの。

また、最大ドローダウンは、2007年10月末から2009年2月までのMSCI ACWI(円換算)の下落率62.7%を元にしている。

期待収益率8%の意味

年率8%複利で運用した場合の収益率は、

10年 +116%

20年 +366%

30年 +906%

となります。

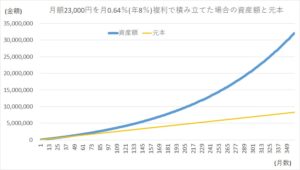

例えば、iDeCoで企業型確定拠出年金が無い会社のサラリーマンや専業主婦が拠出できる金額は月額23,000円です。

下の図は、月額23,000円を拠出し、年8%複利で運用できた場合の資産額と拠出した元本の合計の推移です。この計算だと、25年目(295ヶ月目)に2000万円に到達します。

とはいえ、分散されたインデックスでも投資対象が株である以上、一本調子に上昇することはありえません。

標準偏差26%の意味

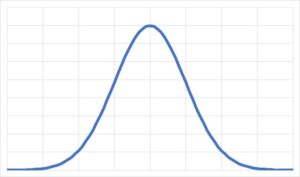

標準偏差というのは統計学の言葉ですが、言葉で端的に言うと「データのブレの大きさを表す尺度」です。業界の人が言うボラティリティというのはこの標準偏差のことです。

最もメジャーな説明は、正規分布を使ったものだと思います。正規分布というのは、下の図のような、データの平均(中心)に近い数値ほど多く現れる確率分布のことです。

データが正規分布に従うとすると、あるデータが

平均から±1標準偏差の間に含まれる確率が68.27%

平均から±2標準偏差の間に含まれる確率が95.45%

になります。

外国株インデックスは年間収益率は、平均8%・標準偏差26%ので、これが正規分布に従う場合

68%の確率で+34%~-18%

95%の確率で+60%~-44%

の範囲に収まるということになります。

範囲が広すぎてしっくり来ないですよね?「それだけ範囲を広く取れば収まるでしょうよ」という感じではないでしょうか。

私なりの解釈だと、標準偏差26%というのはまさにそういうことなのだと思います。確率的に捉えようとすると、かなり広い範囲を想定しておかなければいけないほどのブレだということです。

ちなみに、株価指数ははほぼ正規分布するものの、極端に悪い収益率(急落)が発生する頻度が、正規分布よりも高いことが知られています(尖度が大きく、歪度がマイナス)。

ドローダウン60%の意味

ドローダウンとは、高値から安値までの下落率です。

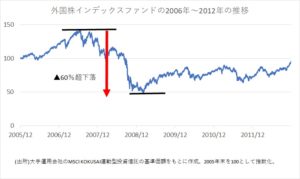

前回の金融危機の時、外国株インデックス(円換算)は、2007年10月の高値から2009年2月の安値までに▲60%超下落しました。今の私達はその後10年以上かけて上昇だったチャートしか見ていません。

積立投資による取得価格分散の恩恵を受けようとするのであれば、下の図(2006年~2012年)のような環境が悪いときも書い続ける必要があります。

自分がリスクを取りすぎていないか検討する場合には、株価が現在の40%になっても怯まずに積立を続けられるかという軸で考えてみてください。

ボラティリティとドローダウンと付き合うために

以上のように、外国株インデックスの大会収益率は、落ちているお金ではありません。

大きな収益のブレ(標準偏差年26%)と、悪環境下の急落リスク(ドローダウン)に対して与えられるプレミアム(危険負担の対価)なのです。

さて、積立投資というのは、変動性とドローダウンと付き合い続けるためにはかなり優れたプリンシパル(方針)だと思います。最後に、積立で外国株インデックスファンドを買う上での重要なポイントを述べます。

⇛一時的に60%毀損しても積立をやめない覚悟

積立投資の強みは相場下落時に安値で買えることです。投資額は現値の40%になっても、淡々と買い増せる範囲に留めるべきです。

これは各人のリスクに対する姿勢(苦痛だと思ってまで株を買う必要はありません)や、収入源とも関係するので、自分の立場で考える必要があります。私見ですが、給与所得者がiDeCoの範囲内で投資するのであれば、リスクの取りすぎにはなり難いと思います。ただし、企業型確定拠出年金や従業員持株会やNISAでも株を持ってる場合は、それらも合算して60%のドローダウンに耐えられるか検討すべきです。

⇛投資期間の終了(60歳~70歳)が見えてきたら、徐々に安全な資産にシフト

iDeCoの受け取り方は一時金で受け取る方法と年金で受け取る方法があります。受け取れるようになるのは早くても60歳から、逆に、最も遅らせても運用指図ができるのは70歳までです。

そのため、受け取り時期が迫っている時に市場が急落すると悲惨な状況に陥ります。

50歳を過ぎたら、徐々に株は減らして預金や国内債にシフトすべきです。または、時間経過とともにリスク資産を減らすターゲット・イヤー・ファンドの活用を考えることも有用だと思います。ただ、ものによっては信託報酬が割高なので注意が必要です。

※例えば、外国株インデックスファンドが信託報酬0.20%なのにターゲット・イヤー・ファンドが信託報酬0.90%であれば、自分でリバランスしたほうが良いという方は多いと思います。

おわり

以上となります。

長い老後のために資産運用を検討するための一助になれば嬉しいです。