2023年9月7日に東証初のアクティブ運用ETFが上場しました。商品の内訳はシンプレクスアセットが3ファンド、野村アセットが2ファンド、三菱UFJ国際投信が1ファンドです。

東証アクティブETFのローンチタイトル

2080 PBR1倍割れ解消推進ETF(シンプレクス)

2081 政策保有解消推進ETF(シンプレクス)

2082 投資家経営者一心同体ETF(シンプレクス)

2083 NEXT FUNDS 日本成長株アクティブ上場投信(野村アセット)

2084 NEXT FUNDS 日本高配当株アクティブ上場投信(野村アセット)

2085 MAXIS高配当日本株アクティブ上場投信(三菱UFJ国際投信)

別記事で全6ファンドについて簡単なレビューをする予定ですが、本稿ではこの東証アクティブETF解禁に関して思うことを書きます。

レビュー1:野村アセットの2083と2084のレビュー

目次(クリックで各項目にジャンプ)

東証アクティブETFは画期的なのか今更なのか

アクティブETFって要はARKKみたいなの

東証は2023年6月の規則改正でアクティブETFを解禁した。アクティブETFの規模は拡大傾向にあるため、世界的なトレンドへのキャッチアップだと言える。

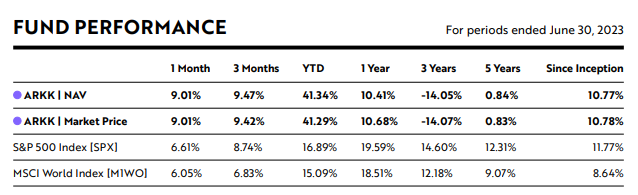

おそらく世界で最も有名なアクティブETFはARKK(ARK Innovation ETF)であろう。技術革新に着目した銘柄選択を行う同ファンドは高バリュエーションのテック銘柄のバスケットであり、コロナ相場で驚異的なパフォーマンスを実現した後に急速に萎んだ。

同ファンドの年間パフォーマンスは2020年+152%、2021年▲23%、2022年▲67%。2023年6月末時点の過去5年のリターンは年率+0.84%で、同期間のS&P500の+12.31%に大きく劣後している。花火のような一時の煌きと散り様に見えるが、2023年上半期の上昇率はS&P500を凌駕する41%であり、火は未だ消えていないのかもしれない。

出所:ARKK FactSheet

ARKKはアクティブETFなので、リサーチアナリストの分析等のARK社内のリソースを活用し、運用責任者のキャシー・ウッド氏の責任のもとで銘柄選択を行うファンドである。

東証の6月の規則改正

アクティブETFの解禁まで、東証の有価証券上場規程は「ETF=ベンチマークに連動する投資信託」であった。例えば改正前の有価証券上場規程における内国ETFの定義は

「(金商)法第2条第1項第10号に規定する投資信託の受益証券であって、投資信託財産等の一口あたりの純資産額の変動率を特定の指標の変動率に一致させるよう運用する投資信託に係るものをいう。 」(2023年6月改正前有価証券上場規程第1001条第30号)

という、有無を言わせないものであった。

改正後の有価証券上場規程では、内国ETFを「内国指標連動型ETF」と「内国アクティブ運用型ETF」の2種類に分類し、それぞれに上場要件等を定めるように変更された。

スマートベータ/テーマ運用とアクティブの垣根

とはいえ実際には改正以前の「特定の指標の変動率」は形式的でもあったというのが筆者の感覚である。

例えば日本初の原油ETFであるシンプレクスの1671の連動対象指標は「NYMEXにおけるLight Sweet Crude Oil Futures(WTI原油先物)の直近限月の清算値を円換算で表示した価格」である(東証の銘柄パンフレットの表記)。独立した算出会社が算出する指数ではなく、先物の市場価格そのものが連動対象という位置づけである。

この他にも、例えば野村アセットのNF・原油(1699)の連動対象の野村原油ロングインデックスやNF・株主還元70(2529)の野村株主還元70指数は、ETFの設定のためにグループ内の別会社で算出開始した指数である。

これらの指数はもともと野村證券が算出していたが、世界的な指数算出者の透明性の感心の高まりを受けて、現在では野村フィデシャリー・リサーチ&コンサルティング(NFRC)に移管されている(中小型株のベンチマークで有名な有名なラッセル・野村のスタイル別指数も同様)。

すなわち、グループ内のリソースや指数算出会社を巻き込んで「連動する指数がなければ作っちゃえばいいじゃない」が許容される運用会社であれば、既存の指数がなくともスマートベータやテーマ運用のETFを新設することが可能だった。

そういう意味で、東証のアクティブETF解禁がもたらすのは、運用担当者の裁量が大きいガチなアクティブ戦略にとってはエポックメイキングだが、計量スクリーニングやスコアリングによる機械的な運用の延長にある特定ファクター・特定テーマに傾斜した戦略にとっては手続きの省力化(指数にしなくても良い)だと言えよう。

次回 東証アクティブETFのローンチタイトルのレビュー

市場発足時の最初の上場銘柄は何かと注目される。スーパーファミコンにとってのスーパーマリオとF-ZEROになぞらえればその重要さをあえて強調するまでもないだろう。しかし、SFCとは違いETFではハードの供給者(東証)とローンチタイトル(ETF)の供給者が異なる。そいう意味ではSFCよりも初代プレステが近いのかもしれない(年寄りな例え)。

長くなったので記事を分けるのが、当ブログでは全6タイトルを簡単にレビューするのでぜひご一読いただきたい。

レビュー1:野村アセットの2083と2084のレビュー