本稿では、金利と株価の関係について解説します。

「金利が上がると株価が下がる」という定説を配当割引モデル(DDM)から見ていきます。

目次(クリックで各項目にジャンプ)

ケーススタディ(2018年2月)

2018年2月の月初は、株式市場が大きく調整しました。

2月2日の米国時間から2月6日の東京時間までの米国と日本の株式市場の下落率は以下のとおりでした。

ダウ平均 | |||

日付 | 終値 | 騰落率 | 前日比 |

2018/2/2 | 25,520.96 | -2.54% | -665.75 |

2018/2/5 | 24,345.75 | -4.60% | -1,175.21 |

日経平均 | |||

日付 | 終値 | 騰落率 | 前日比 |

2018/2/5 | 22,682.08 | -2.55% | -592.45 |

2018/2/6 | 21,610.24 | -4.73% | -1,071.84 |

特に2月5日の米国市場は、単純な下落幅(当日の指数終値-前日の指数終値)では当時史上最大でした。

ただし、下落幅は指数の水準に左右されるので、変動のインパクトを見る上では下落率の方が適切です。

4.6%の下落は大きいですが、この程度であればこれまでにも結構ありました。

1987年10月19日のブラックマンデーにはダウ平均は22.6%も下落しました。

2008年の金融危機のときは5%程度の下落が一ヶ月に何回も起こりました。

この下落の主要因の一つが、米国の長期金利の上昇であると言われています。

米国の10年債利回りは2月2日にに2.84%と、ほぼ4年ぶりの水準まで上昇しました。

(5日の米国市場では2.7%まで下がりました。)

金利と株価

金利上昇が株価に与える影響について、よく言われるのは以下の2つです。

- 債券の利回りが上昇し、投資対象としての債券の魅力が上昇するので、株を売って債券を買うようになる。

- 借入のコストが上昇するので、企業の有利子負債の利払い増加したり、お金が世の中に回らなくなることで経済活動が鈍化し企業業績を圧迫する。

どちらも、金利が上がると株価は下がるという理屈になります。

直感的にも違和感ないと思います。

配当割引モデルとは

さて、金利と株価の影響を配当割引モデルから見ていくにあたって、いったん配当割引モデルについて説明します。

配当割引モデルは企業の理論的な株価を計算するもっともシンプルなモデルの一つです。

企業の将来の配当金額を予想し、これを投資家が期待するリターンで割り引くことで、現在の株価の適正水準を算出します。

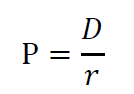

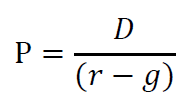

下の式で、Pは株価、Dは配当金(D1は一年後の配当金、D2は二年後の配当金)、rは投資家の求める収益率(株主資本コスト)です。

シンプルなモデルですが、実際には配当をしない企業があったり、配当性向(利益のどれくらいを配当に回すか)が企業や業界により異なるので、キャッシュフロー系のモデルやPERなどの乗数(マルチプル)の方が実務ではよく使われています。

もちろん、「配当性向の低い成長企業も成熟し成長が鈍化すると配当性向が上昇する」と考えると、理念的には配当割引モデルとキャッシュフローや利益を割り引くモデルとの差異はなくなります。ただ、実際はそこまで長期の業績予想は現実的ではありません。

教科書でも、D1~Dtまでの超長期の配当金の予想をするのは現実的ではないので、いくつかのバリエーションがあります。

最も簡単なのが配当金が成長しない場合(ゼロ成長モデル)です。

高校の数学でやる級数の和の公式でまとめると以下の式になります。

ちょっとだけ複雑なのが配当金が一定の成長率(g)で毎年成長するパターン(定率成長モデル)です。

こちらも和の公式でまとめると以下の式になります。

成長率(g)はあまり高い成長が見込めない場合はインフレ率+α程度、高い成長率が見込める場合はそれを織り込むような数字をあてます。

配当金を収益性、割引率を信用力(事業リスクや収益のブレやすさ)、配当成長率を企業の成長力と考えると、3つの変数は企業分析で重要なポイントをカバーしています。

金利と株価を配当割引モデルで説明する

前置きが長くなりましたが、こちらの定率成長モデルを使って、金利上昇の株価への影響を見ていきましょう。

金利上昇のDへの影響

有利子負債(銀行借入や社債)による資金調達のコストが上がりますので、基本的には企業収益(≒配当金)にはマイナスに働きます。

銀行株は金利上昇による利鞘の改善という面ではプラス要因ですが、保有する債券の価格下落(金利上昇は債券価格の下落です)や、調達コストの上昇による取引先の資金需要の減少という面ではマイナスです。

実際5日の米国市場でも金融株は他業種と比べて下げがキツイ方でした。

また、不動産株や鉄道、電力、ガス、通信などのインフラ関連株は、物件取得や設備の維持管理のために借入金の比率が高くなるので、金利上昇の収益へのインパクトは相対的に大きいです。

REITが金利上昇局面に弱いと言われるのはそのためです。

ただし、今回の米国市場では、REITはここのところあまり上昇してなかったので、そこまで下がりませんでした。

また、インフラ関連の銘柄は業績が景気変動による影響を受けにくいので、今回のような下落局面では資金の逃避先となって下がりにくいです(ディフェンシブセクターと言われます)。

金利上昇のrへの影響

債券の利回りが上昇するので投資家が株式に求める収益率も高くなり、rは上昇します。

rは「安全資産(長期国債)の利回り+国債よりリスクの高い株に対して投資家が求める追加的なリターン」です。

前者の安全資産の利回りをリスクフリーレート、後者の追加的なリターンをエクイティリスクプレミアムと言います。

金利上昇は長期金利が上昇することなので、前者のリスクフリーレートが高くなります。

金利上昇のgへの影響

金利上昇で資金調達環境が悪化し、お金が世の中にまわり難くなるので、基本的に成長率にはマイナスに働きます。

ただ、金利上昇の原因が、経済が活況で資金需要が旺盛なことによるもので、少々の金利上昇であれば成長率に影響を与えないという見方が強い場合は、gは不変とみられることもあります。

REITなどの金利敏感と見られている商品の金利上昇局面のパフォーマンスに関する質問への教科書的な回答でもあります。

まとめ

以上をまとめると、金利上昇は基本的に分子にあるDには下落、分母のプラス項目であるrには上昇、分母のマイナス項目であるgには下落要因としてそれぞれ働くので、株価にはあまりよろしくないという事になります。

金利上昇⇛株価下落で覚えてしまうことが多いですが、配当割引モデルからも要因を考察ができるのです。

以上です。参考になれば嬉しいです。